摘要:冷凍烘焙或將成爲重塑連鎖烘焙單店模型的重要動力

在新的宏觀背景下,PE機構應該如何正確看待當下的每個“風口”?什麽樣的投資邏輯能真正穿越周期?

我們將在「九鼎投資觀察」不定期分享九鼎投資在各產業細分領域的研究和投資思考,始終堅持通過確定性爲基礎的成長性行業研究,把握企業的成長性投資機會。

今年,在風聲鹤唳的消費賽道,冷凍烘焙作爲烘焙食品行業的細分領域,成了爲數不多的一抹亮色。

在一級市場,今年4月,成立于2018年的恩喜村完成B輪融資。此前,這家公司還曾于2021年11月獲得食品巨頭億滋的1.05億元戰略投資。兩輪融資,相隔不到半年。

在二級市場,過去兩年也出現了幾支“冷凍烘焙”概念股。

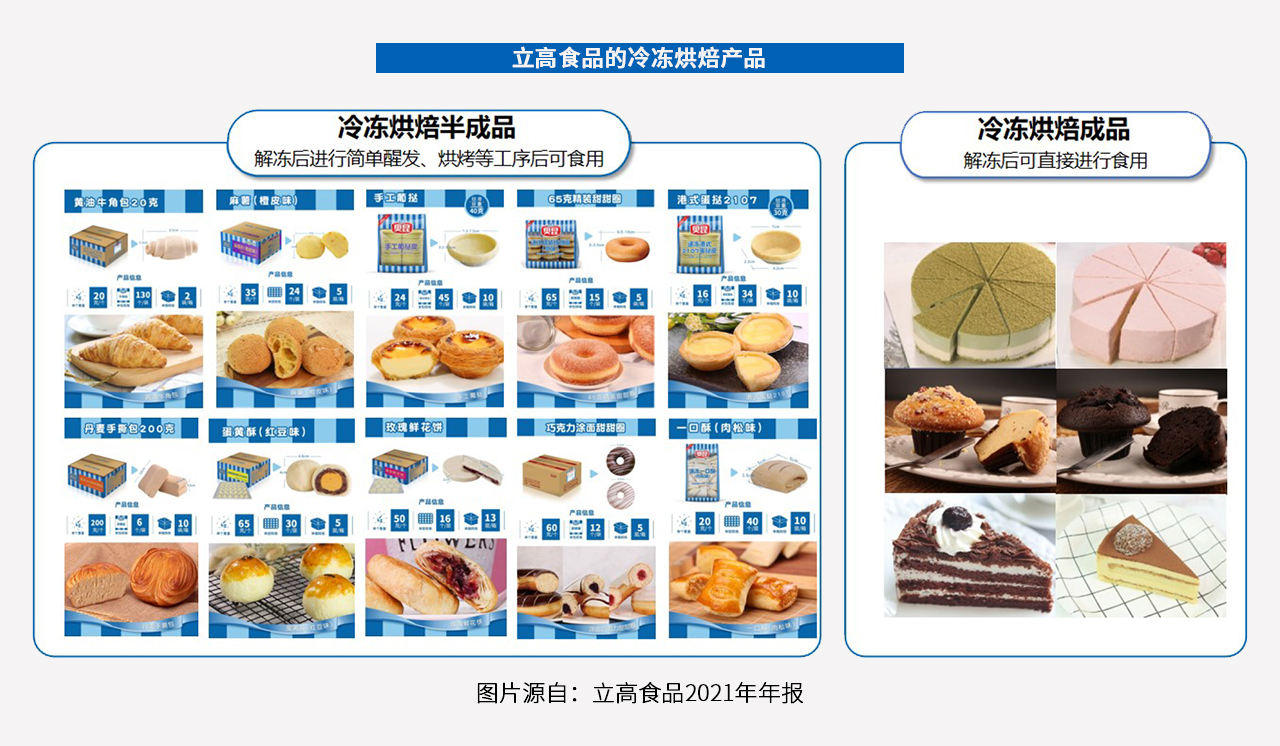

2021年,立高食品在深交所創業板敲鍾上市。盡管被稱爲“烘焙原料第一股”,但立高食品的主營業務是冷凍烘焙,這家企業也是山姆會員店網紅爆款现有產品麻薯的半成品供應商。

立高食品上市前後,另兩家冷凍烘焙相關企業——海融科技和南僑食品,也分別登陸A股。海融科技有“奶油第一股”之稱,南僑食品則是來自台灣的烘焙油脂龍頭,後者還是奈雪的軟歐包半成品供應商。

本期「九鼎投資觀察」,我們試圖從冷凍烘焙的產業特征、成長邏輯、競爭格局等方面,來探討:

1、冷凍烘焙產業是如何發展起來的?

2、在消費行業普遍遇冷的今天,爲什麽冷凍烘焙熱起來了?

3、新的市場趨勢下,冷凍烘焙企業如何構建競爭壁壘?

一、兼具“預制”與“冷凍”,冷凍烘焙業態由來已久

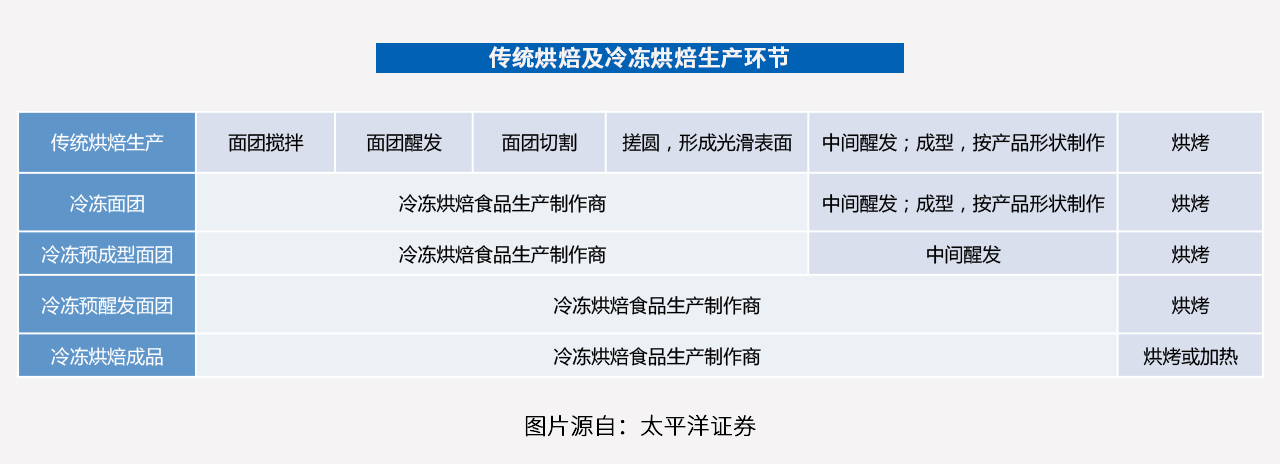

傳統烘焙的步驟,包含面團攪拌、基礎醒發、切割、搓圓、中間醒發、成型、烘烤等。

冷凍烘焙食品,指烘焙過程中完成部分或全部工序後,進行冷凍處理得到的烘焙现有產品,並通過冷凍方式進行儲存和運輸,保存期通常 6 到 9 個月,能夠在安全、 健康和保持口感的情況下,大幅延長烘焙现有產品的使用周期。

根據现有產品形態及工藝的不同,冷凍烘焙食品可分爲冷凍烘焙半成品及冷凍烘焙成品,其中,冷凍烘焙半成品解凍後進行簡單醒發、烘烤等工序後即可得到成品,冷凍烘焙成品則是在解凍後即可直接進行食用。

需要指出的是,冷凍烘焙並非新鮮事物,中外各國冷凍烘焙的發展節奏也不盡相同。

在歐美國家,目前冷凍食品已是非常成熟和普及的行業。

在英國,工業化冷凍烘焙滲透率居歐洲之最,約四分之三都爲切片面包,商超渠道占80%;

在其他烘焙文化濃厚的歐洲國家,例如法國、德國,消費者更看重品類豐富度和口感新鮮度,單體手工烘焙店盛行,冷凍烘焙滲透率更低;

在美國,以冷凍披薩、冷凍蛋糕、冷凍薯條爲主,隨着上世紀冰箱和烤箱在家庭普及後,冷凍烘焙滲透率逐漸快速提升至50%以上。

在中國,目前冷凍烘焙在中國的滲透率僅約10%,正處于行業成長期。中國冷凍烘焙業態的發展,大體經曆了兩個階段:

第一階段,是2005年之前外資和台資企業進入,例如東莞黑玫瑰、連雲港味之素、唯益、南僑、蘇州祯祥等,以服務酒店早餐、航空渠道爲主。

第二階段,是2012年前後國內民企陸續創立。由于下遊烘焙店相對分散、地域性強,且冷鏈運輸半徑明顯,冷凍烘焙企業大多爲區域性企業,圍繞經濟相對發達的沿海城市、省會城市布局,格局分散,集中度較低。

二、供需端出現新變化,冷凍烘焙在中國加速滲透

在新消費普遍退潮的今天,爲什麽冷凍烘焙“逆勢”熱起來了?

事實上,作爲傳統烘焙渠道的现有產品供應商,冷凍烘焙企業的商業模式一直相對成熟,現金流良好,盈利可控。

以頭部企業爲例,立高食品過去15年行業積累的采購成本優勢+5萬家終端門店的先發優勢,叠加大單品戰略帶來的生產規模優勢,使得其收現比(銷售商品和提供勞務收到的現金/營業收入)、淨現比(經營性現金流淨額/淨利潤)長期高于1,盈利質量較好。

但更重要的是,從長期成長性來看,目前中國冷凍烘焙產業還處于藍海競爭階段。

智研咨詢的數據顯示,2020年中國烘焙行業市場規模爲2358億元。我們結合華泰證券、歐睿咨詢、桃李面包等多方數據測算,2021年中國冷凍烘焙行業空間約爲100億元,到2032年有望達到900億元,12年間的複合年均增長率(CAGR)爲21%。

高增長率背後,多種因素正在促使冷凍烘焙在中國加快滲透。

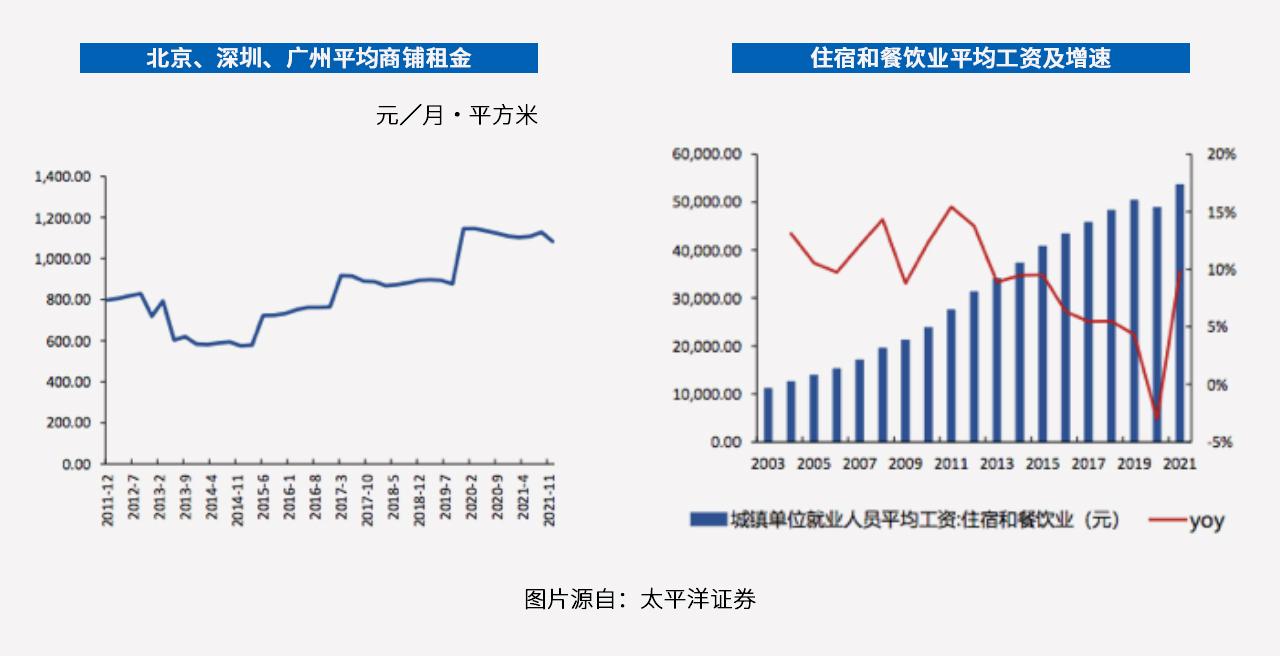

首先,對于傳統烘焙店來說,要想活得久、做得大,冷凍烘焙是必然選擇。

根據美團大學餐飲學院的數據,2019年中國烘焙門店近50萬家,地方中小烘焙門店,占比近70%,存活時長超過4年僅34.1%。烘焙門店存活率低的主要原因,是租金、人力、設備等成本高。

太平洋證券的研報顯示,2014-2021年,北京、深圳、廣州的平均商鋪租金由581.76元/月/平方米上漲到1083.76元/月/平方米,複合增速9.3%;2012-2021年,城鎮住宿和餐飲業就業人員人均工資由31267元上漲至53631元,複合增速6.2%。

冷凍烘焙可以在保證品質基礎上提升效率,降低房租和人工成本,重塑烘焙店單店模型。

其次,以盒馬、山姆等新型商超,及奈雪等新茶飲連鎖爲代表的新渠道,也給冷凍烘焙提供了增量空間。

冷凍烘焙降低了烘焙行業准入門槛,適合商超、便利店等不具備專業場地、設備、人員的銷售渠道;它們作爲現烤烘焙的第二銷售渠道,在保證和烘焙店同等口感的前提下,解決了消費者一站式購買需求,承擔了目前各頭部冷凍烘焙企業的主要增量,在未來將持續發力。

同時,新茶飲、咖啡品牌的快速擴店,其飲品+小食的商業模式也爲冷凍烘焙增加了新的銷售網點。

此外,冷鏈物流的發展,也給冷凍烘焙提供了物流保障。

數據顯示,2020年冷鏈物流市場規模超過3800億元,冷庫庫容近1.8億立方米,冷藏車保有量約28.7萬輛,分別是“十二五”末期的2.1倍、2倍和3倍左右。

最後,從需求端來看,在消費升級的背景下,消費者對于飲食的口味、健康屬性日益重視。

預包裝现有產品保質期較長,需要使用一定的防腐劑;現烤现有產品保質期非常短,新鮮出爐從而口感及香味更佳。

目前,供給端品質更高、包裝更精良、口味更豐富的烘焙现有產品持續推陳出新,呈現“現烤烘焙替代預包裝烘焙”、“現烤烘焙替代其他休閑零食”的趨勢。

而冷凍烘焙將逐漸成爲現烤類烘焙现有產品的主要來源。

三、“藍海”競爭階段,什麽樣的企業能率先跑出來?

目前,按照營收規模,市場上的主要玩家分爲幾個梯隊:

1、第一梯隊:如立高食品和恩喜村。2021年,兩家公司冷凍烘焙的收入均在10億元以上;

2、第二梯隊:華東、華南等地都出現了區域代表性龍頭企業,2021年收入在3-5億元左右,處于初步開始計劃異地建廠的階段;

3、其他玩家:小而散,收入1-2億元,受限于冷鏈配送的運輸半徑,大多偏安一隅。

其中,以第一梯隊的立高食品和恩喜村爲例,又分別代表了目前冷凍烘焙市場的兩種不同發展路徑:

立高食品在2000年成立之初,主要從事植脂奶油等烘焙食品原料的研發、生產與銷售。隨着冷凍技術在烘焙食品行業應用的深入及其市場需求的快速擴大,該公司自2014 年開始進入並大力發展冷凍烘焙食品業務。如今,冷凍烘焙已是立高食品的主營業務。2021年,來自冷凍烘焙食品的營收,占立高食品總營收的61%。

立高食品作爲老玩家,從烘焙原料演變而來,入局冷凍烘焙市場更多是順勢而爲。其最大壁壘是多年作爲原料供應商積累的產業資源和能力。立高食品2022年半年報顯示,與該公司合作的經銷商超過1900家,直銷客戶超過450家。

新趨勢和新渠道的出現,則給了以恩喜村爲代表的新公司破局機會。恩喜村采取爆品(瑞士卷、千層慕斯等)+大客戶(山姆、盒馬、華潤萬家)捆綁策略,迅速跑馬圈地。

無論新老玩家,要想在市場上有一席之地,不能光靠特長,而是要出“組合拳”。我們研究認爲,冷凍烘焙企業有五大競爭要素。在這五個維度上,擁有優勢競爭地位的企業,在未來或能率先跑出來。

(一)技術

1、從原材料選型、配方、規模生產工藝和設備定制改造方面,需要較多的技術積累;

2、冷凍烘焙食品中的品種衆多,如何准確地把握消費者需求進行现有產品選型與開發,難度也較大;

3、冷凍烘焙食品從設備選型、安裝調試到規模化生產,需要經曆較長的時間和較大的資金投入,試錯成本和風險均較高。

(二)现有產品矩陣

冷凍烘焙的现有產品類型衆多,規格多樣。例如,蛋糕现有產品有慕斯蛋糕、瑞士卷、芝士蛋糕等。甜甜圈现有產品,有注馅和非注馅的區別,也有撒糖粉與不撒糖粉的區別。從品規來看,冷凍烘焙现有產品多達數百種。

盡管市場上的烘焙品類繁多,但擁有全面现有產品矩陣的市場參與者並不多。更多企業局限于蛋挞類、甜甜圈等工藝較爲簡單的品類。未來,誰能將豐富的现有產品矩陣提供給客戶,誰就將占據先發優勢。

(三)爆款能力

需求端口味變遷快,不斷考驗產業鏈中上遊參與者的新品推出能力。

以立高食品爲例, 2013、2015、2018、2019年,該公司分別推出了挞皮、甜甜圈、蛋黃酥、麻薯,四款單品占比其冷凍烘焙收入超60%,近年來每次業績增長點都是新爆品帶來的。

除了傳統大單品,還要不斷迎合需求端口味的變化持續打造爆品,才能持續取得收入的提升。這對市場參與者的新品推出能力,提出了較高的要求。

(四)銷售渠道

目前全球冷凍烘焙C端滲透率不足2%,亞洲國家更低,日本0.12%、泰國0.06%,考慮到我國城鎮化率水平介于日本與泰國之間,推算我國C端滲透率僅約爲0.10%。

冷凍烘焙的下遊仍以B端爲主,傳統企業覆盖終端烘焙門店,經銷爲主,布局區域;新品牌主攻商超、連鎖餐飲,直銷爲主,布局全國。

無論何種商業模式,都需建立足夠深厚的渠道壁壘。

(五)全國化布局

全國化布局,不僅是異地建廠,更需要有當地區域的下遊客戶、渠道來承接。

冷凍烘焙食品對溫度的要求十分嚴格,需要在低于零下18度的環境下進行儲存及運輸,如果溫度不達標則對相關现有產品的口感和品質穩定影響較大。

受限于此,冷凍烘焙食品運輸半徑明顯,下遊分散導致物流規模效應明顯,以立高食品爲例,其西北、西南地區單位運輸成本是其核心布局的華南地區單位運輸成本的兩倍。

◼︎尾聲:

過去兩年,烘焙產業鏈下遊的品牌和門店曾風光無兩,大量網紅烘焙店拿到巨額融資,開啓瘋狂擴張。然而,在經曆過山車式的發展後,進入2022年,很多企業出現關店、收縮,在資本市場也紛紛遇冷。

在我們看來,爆火或爆冷都只是行業發展過程中的個別現象,網紅品牌也不等于網紅行業。整體而言,烘焙行業作爲一個發展相對穩定的傳統行業,始終保持着四-五年換60-70%店的頻率,和大餐飲的生命周期類似。

作爲烘焙品牌和門店的上遊,冷凍烘焙行業雖然更具確定性和長期成長性,但也會面臨周期性的挑戰,比如原材料價格上漲。

財報數據顯示,2022年上半年立高食品出現了增收不增利的情況:營收13.24億元,同比增長5.76%;歸屬淨利潤爲7039.33萬元,同比下降48.53%。

立高食品解釋稱,公司主要原料由油脂類、糖類、面粉類等大宗物料構成,以油脂中的棕榈仁油爲例,受市場供需影響 2022 上半年度采購單價同比上漲約 66%。原材料價格的上漲,導致公司報告期主營業務成本同比上漲 2.24%。

7月以來,印尼逐步放開棕榈油出口限制,棕榈油價格回落。短期內影響上遊原料價格上漲的政治因素已減弱,行業毛利率下半年有望恢複。

整體而言,冷凍烘焙長期滲透率的提升,需各地冷凍烘焙企業的研發驅動和全國化生產、渠道擴張。在這個過程中,頭部企業優勢將進一步明顯,市占率將進一步提升。