核心观点

|行业概览

钴Co,金属元素,原子序数27。

从2016年开始,新能源汽车产销量迅速增加,带动了新能源车电池原料钴的需求的增长;而生产新能源汽车电池所需的原料钴的供给却没有增加,形成了钴原料供不应求的局面。从而导致钴价格从2016年底的21万元/吨暴涨至68万元/吨。

钴价格的暴涨刺激了部分钴矿在2018年复产、扩产及新钴矿项目的开发投产,随之而来的钴的供大于求,又导致钴价格从18年的高点68万元/吨跌至目前的38万元/吨。

|钴产业链

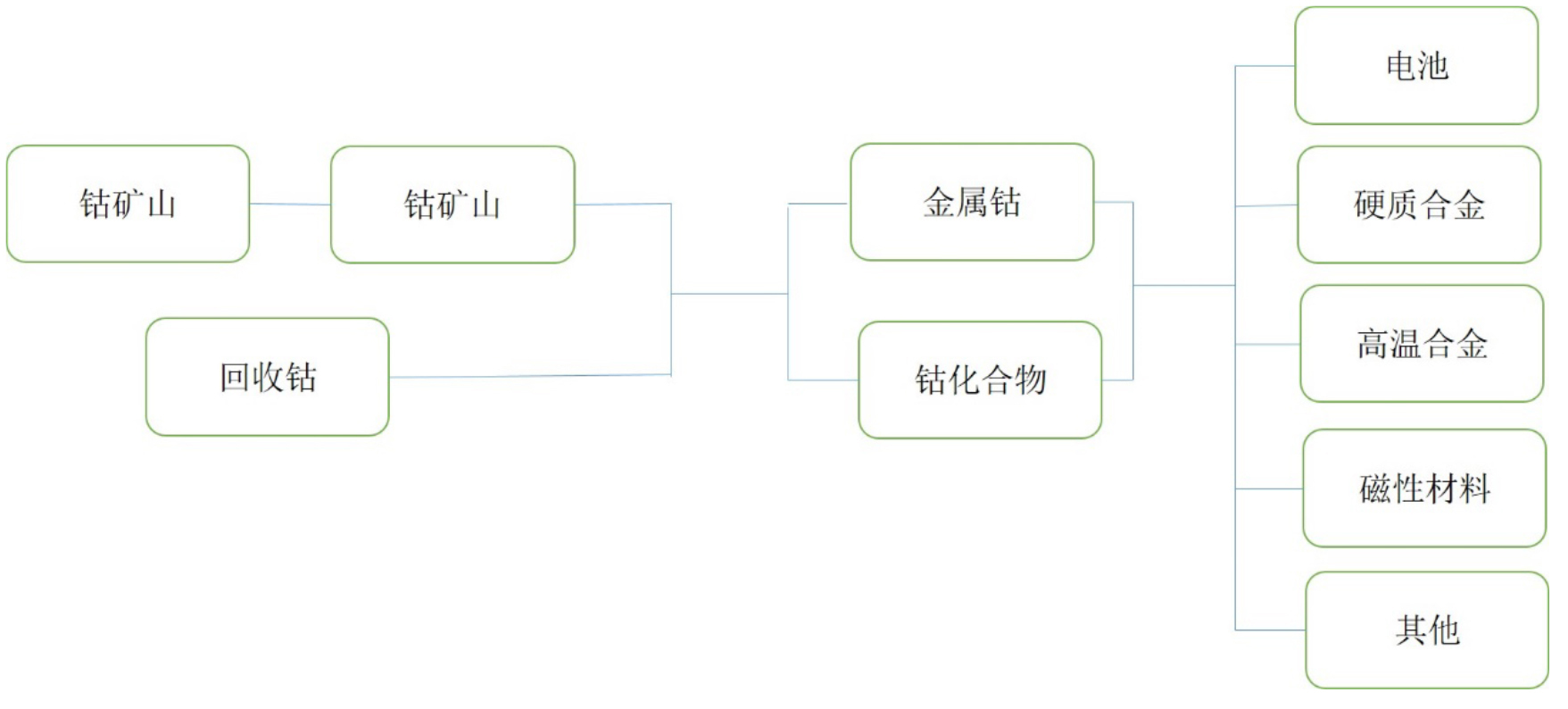

钴产业链主要由上游钴矿石的开采、选矿、中游冶炼加工及下游终端应用组成。

上游矿石储量和产量方面,非洲的刚果(金)独占约一半的份额。中游冶炼方面,各类钴盐、金属钴和钴粉合计也有约一半的生产集中在中国。下游消费方面,钴应用广泛,包括高温合金、硬质合金和磁性材料等,目前钴主要的应用在电池领域。

|行业驱动

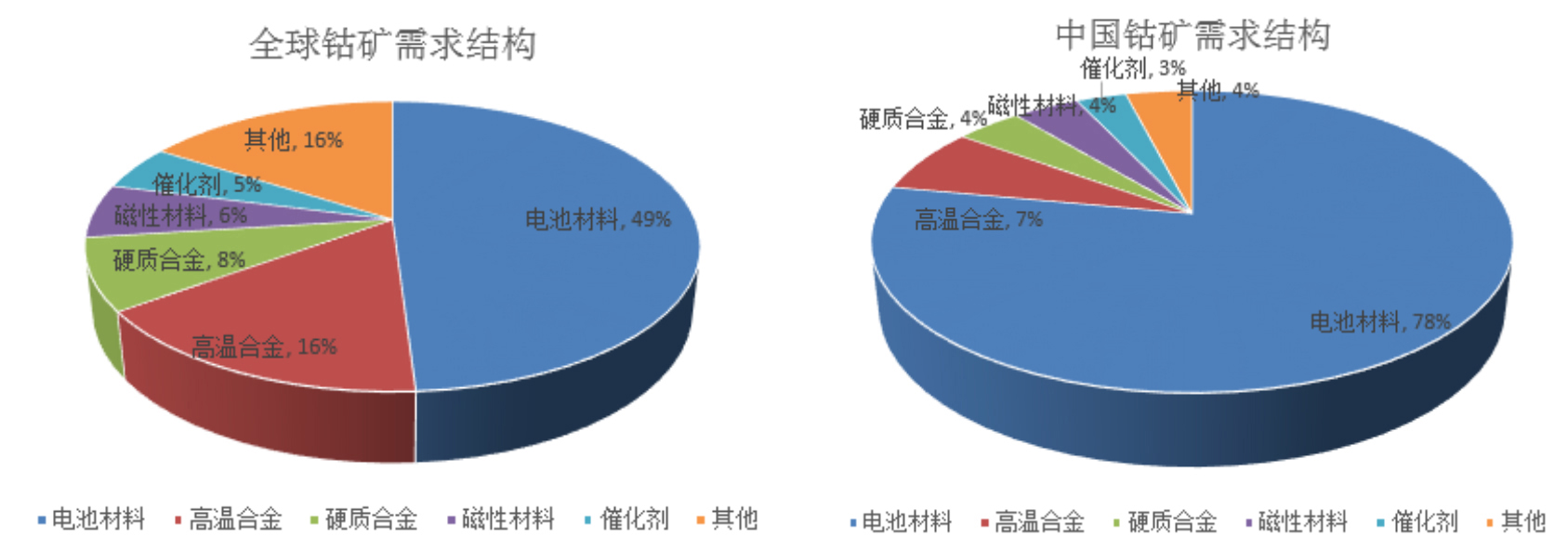

电池材料是钴应用最多的领域,全球49%的钴应用于电池材料,包括3C电池,储能电池及新能源汽车所用的动力电池。中国是近两年内电动汽车产销量最大的国家,在中国,78%的钴应用于电池材料。

如果不出现技术的重大革新,钴在硬质合金、高温合金、磁性材料等领域的应用需求会基本保持稳定。在所有的应用中,电池材料是钴需求未来的主要增长点。

|投资机会

1、从目前的供求局面看,除非钴矿巨头嘉能可Katanga矿长期停产,否则至少在未来几年内钴原料供大于求的局面无法改变;

2、需要注意的是,因为Katanga暂停出口,所以在2019年上半年,钴的供应增加缓慢;同时由于2018年中游电池及电池材料加工企业普遍去库存,到2019年初,各企业的库存较少;如果新能源汽车增速较快,可能会出现一个3-6个月的时间窗口,一个现货供不应求的时间窗口。在此窗口期,钴的价格有可能大幅反弹,而后再次回落。

一、钴金属简介

钴Co,金属元素,原子序数27。钴是小金属的一种,银白色表面略带粉色,具有铁磁性,熔点1,495摄氏度,沸点2,520摄氏度。其化学形式较稳定,常温下不与水和空气发生反应。中国人将含钴原料运用于陶器釉料,如唐三彩、景泰蓝等。

1.1 钴产业链介绍

钴产业链主要由上游钴矿石的开采、选矿、中游冶炼加工及下游终端应用组成。上游矿石储量和产量方面,非洲的刚果(金)独占约一半的份额。中游冶炼方面,各类钴盐、金属钴和钴粉合计也有约一半的生产集中在中国。下游消费方面,钴应用广泛,高温合金、硬质合金和磁性材料等,主要的钴用在电池领域。

图1:钴产业链

钴虽然作为一种全球商品,但是由于其产量较少,它的定价机制有别于大宗矿业商品。以往境外MB报价是钴的核心定价机制。MB报价是由独立报价机构英国金属导报(MetalBulletin简称MB)在询问贸易商、供应商的基础上给出的金属与矿业的价格基准。每周MB都会报两次价格。这种定价机制透明度不高,容易引发市场操控。随着新能源汽车行业蓬勃发展,钴行业参与者越来越多,LME钴期货、中国国内长江有色报价等价格基准也作为业内钴价格的参考标准。

1.2 钴资源分布

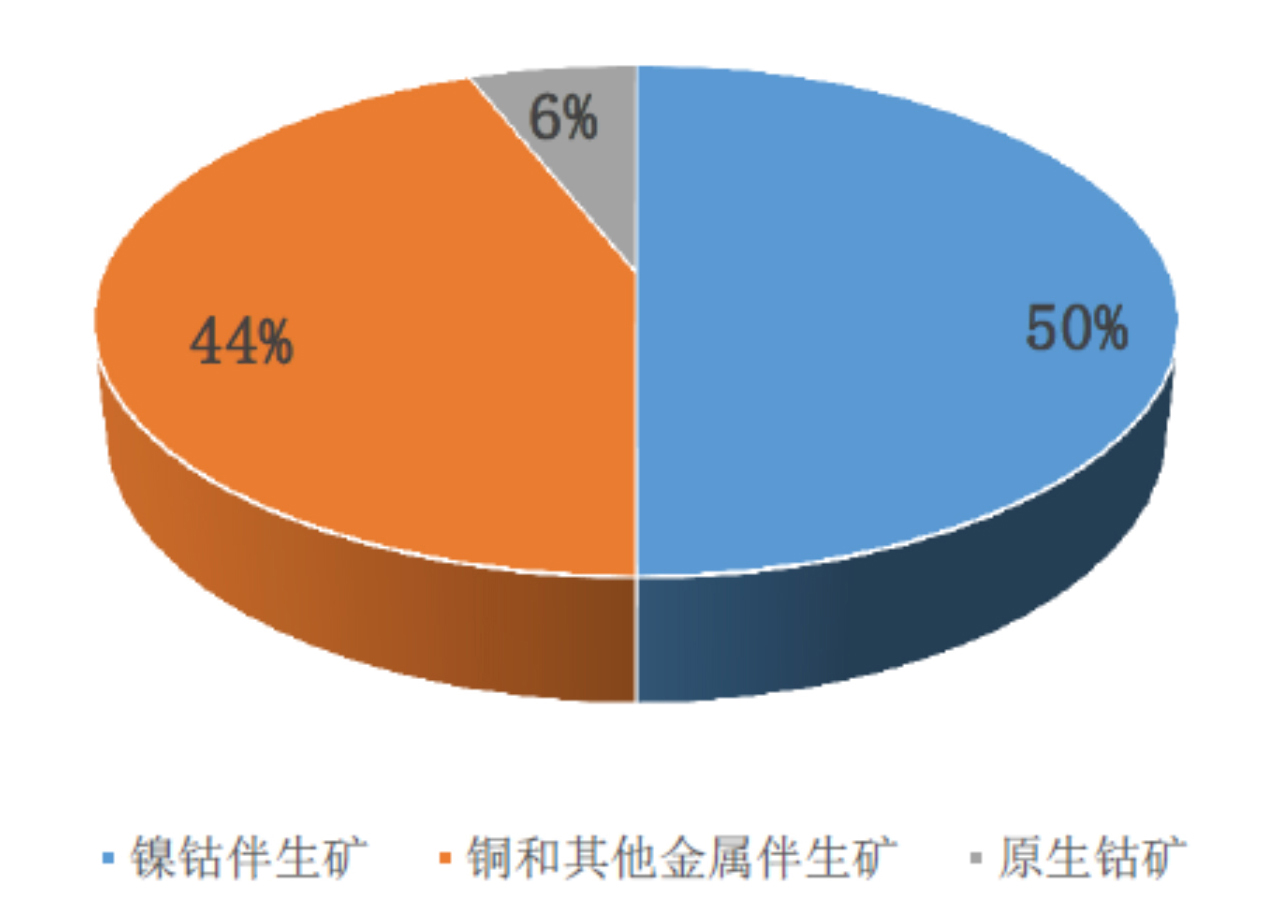

根据美国地质调查局USGS发布的2017矿产品年鉴(Mineral Commodity Summaries)的统计数据,已探明的陆地钴资源量约为2,500万吨,海洋地壳中的资源量超过1.2亿吨。陆地上的钴资源绝大多数蕴藏在刚果(金)和赞比亚的沉积砂岩型铜矿床、澳大利亚及邻近的岛屿国家和古巴的含镍红土矿床以及澳大利亚、加拿大、俄罗斯和美国的镁铁矿和超镁铁矿的岩浆镍硫化物矿床中。钴主要以铜、镍的伴生资源形式存在,镍钴伴生矿占据了钴50%的储量,铜钴伴生矿占据了44%的储量,原生钴储量仅占6%。因此,钴的供给很大程度上受限于铜、镍矿的开采。

图2:钴资源类型

资料来源:兴业证券

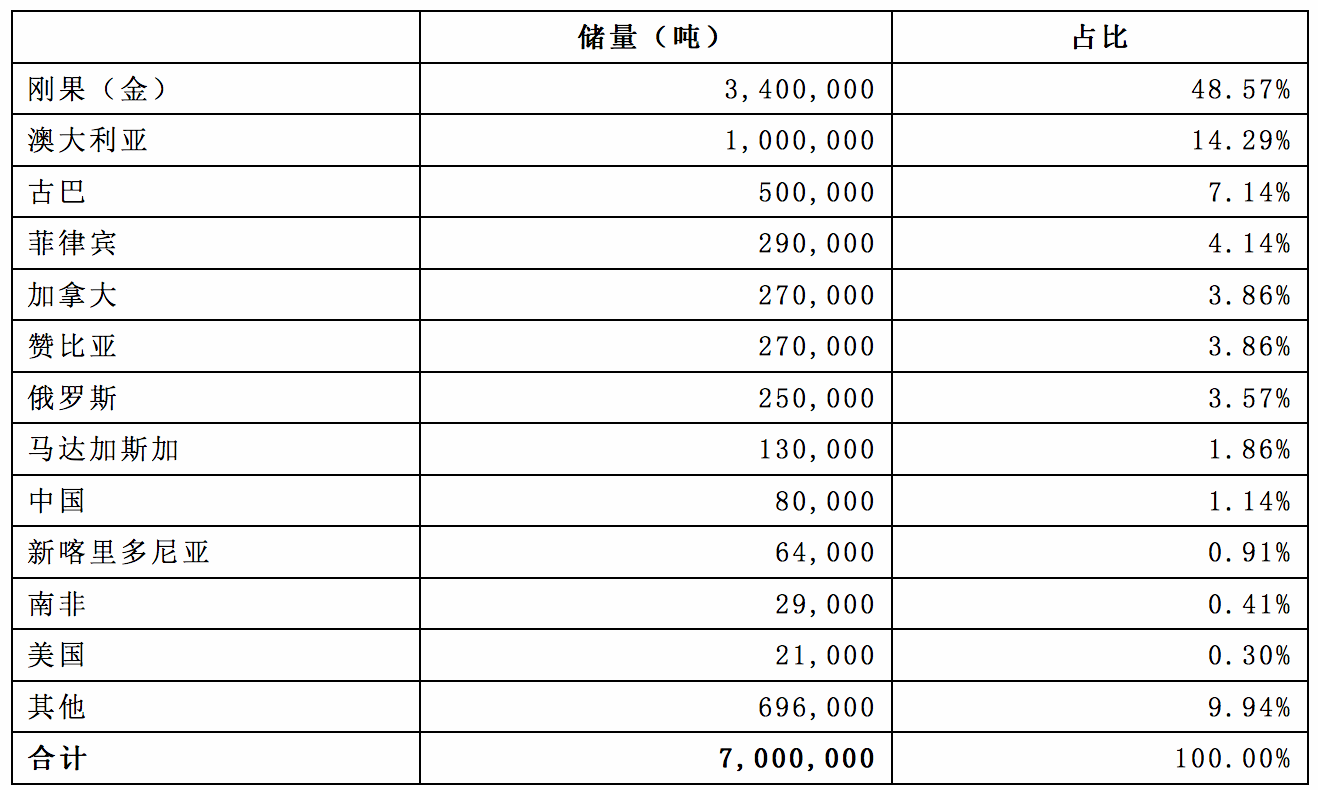

钴资源全球储量约为700万吨,地理分布不平衡,主要集中在刚果(金)、澳大利亚、古巴、菲律宾、加拿大、俄罗斯等国,前三者的储量之和占据了全球70%的份额。我国储量约为8万吨,且原生钴矿几乎可忽略不计,98%的钴来源于铜钴伴生矿、镍铜钴硫化矿和红土镍钴矿。

表1:钴储量分布

资料来源:USGS

二、钴的供给

2.1 钴矿产量

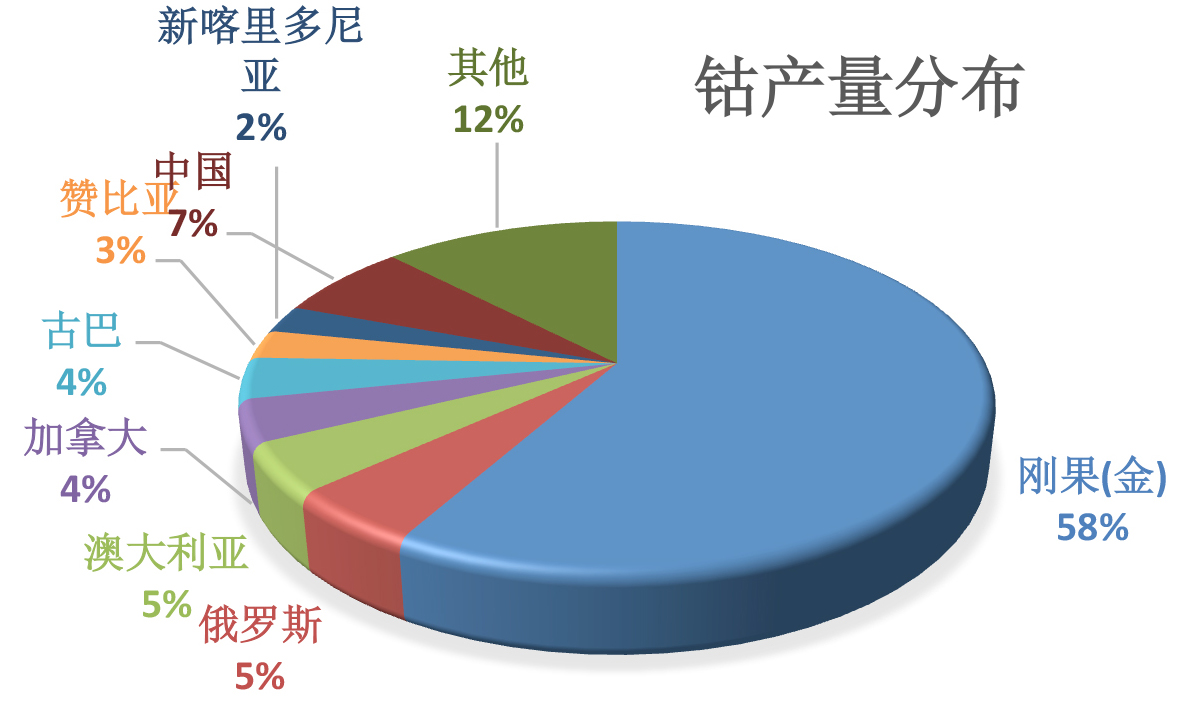

全球钴主要产自刚果、俄罗斯、澳大利亚、加拿大、古巴、赞比亚、中国等国。

图3:全球钴产量分布

资料来源:Wind

如图3所示,2017年刚果(金)钴矿产量约6.4瓦吨,约占全球总产量的58%。中国的钴原料产量约占钴总产量的7%,其中绝大多数是来源于钴的回收而非矿产。

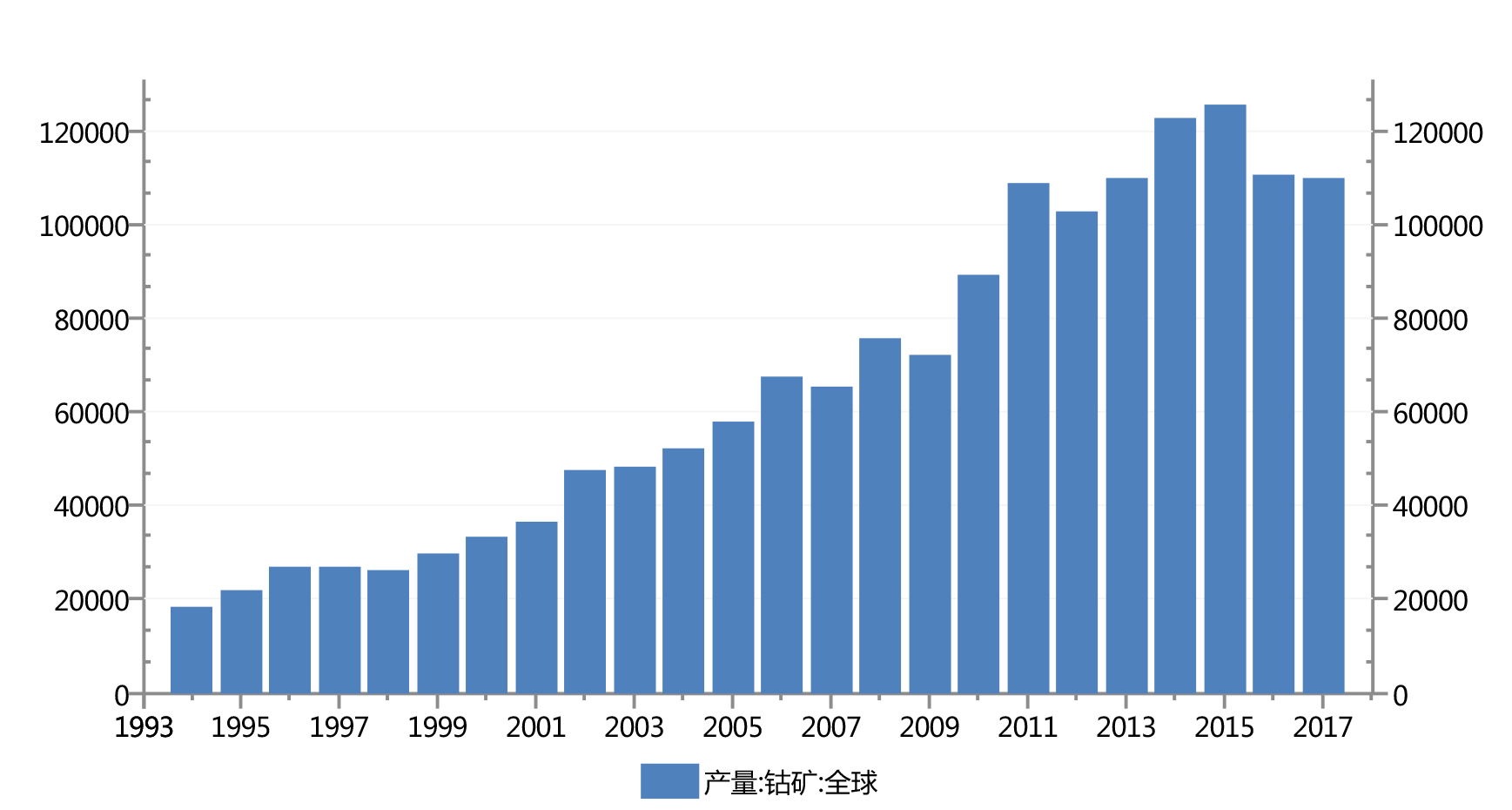

图4:钴历史产量

资料来源:Wind

从图4中可以看出,1993年全球钴矿的产量还不2万吨,到2015年已经达到12.6万吨。2016年开始,由于嘉能可的Katanga和Mopani矿停产,全球的钴产量下滑到11万吨。

全球钴矿主要矿山掌握在少数矿业公司手中,全球钴矿产量前三大公司分别为嘉能可、洛阳钼业、亚欧资源。2017年,嘉能可共产钴矿2.74万吨,洛阳钼业产钴矿1.64万吨,亚欧资源产量没有准确的官方数字,业内推测约有6000-7000吨。三家公司产钴矿合计约占全球钴矿总产量的46%。

2.2 全球主要钴矿公司概述

2.2.1 嘉能可

嘉能可是一家瑞士公司,成立于1974年,总部位于瑞士在伦敦上市,代码LSE:GLEN。嘉能可初创时专注大宗商品贸易,随着不断发展,嘉能可通过一系列的并购整合,逐步从一个大宗商品贸易商转变成集矿山采、选、冶、加工、贸易为一体的资源集团。

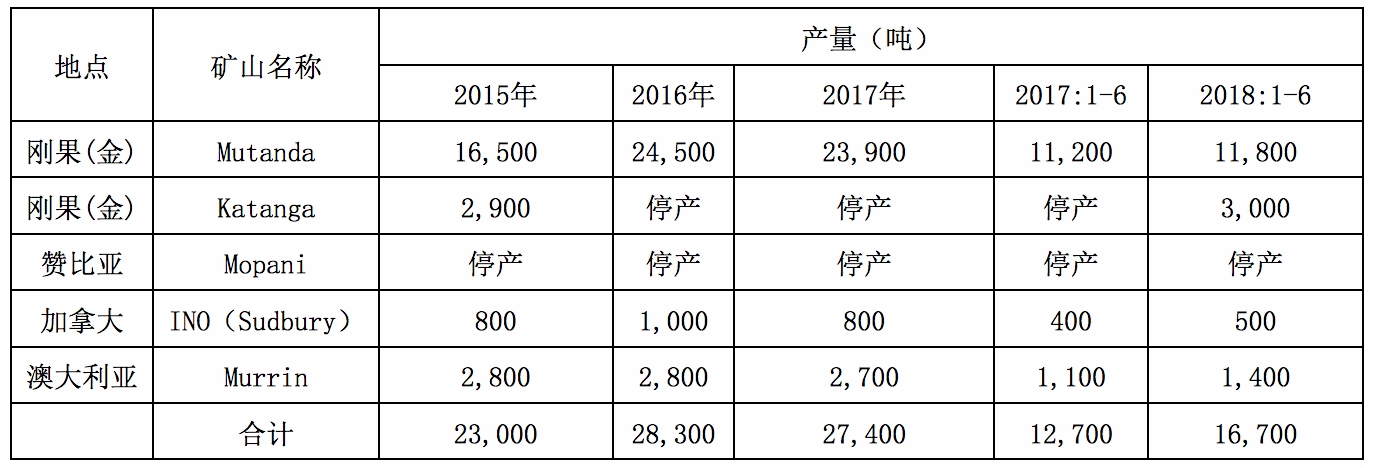

嘉能可拥有五个成熟矿山:刚果(金)的Mutanda和Katanga,赞比亚的Mopanni,加拿大的INO,和澳大利亚的Murrin。

表2:嘉能可矿山产量

资料来源:嘉能可年报

2017年,嘉能可全年钴产量27,400吨,其中Katanga和Mopani仍然停产。2018年上半年嘉能可钴总产量1.67万吨。其中各矿山同比变化如下:INO从2017年的400吨增加到500吨,Murrin从2017年的1100吨增加到1400吨,Katanga复产3000吨,一季度产量500吨,二季度产量2500吨,Mutanda从2017年11,200吨增加到11,800吨。总计增加了4000吨,同比增加31.5%。Katanga复产大幅增加了2018年市场中钴的供给量。

然而在2018年11月16日,嘉能可宣布因为Katanga在其开采出的矿石中发现了高浓度的铀,铀的含量超出了非洲主要港口出口的可接受限度。因此暂停其钴矿的出口直至2019年下半年。这一事件使得2018年市场钴供给过剩的局面得到一定的缓解。

2.2.2 洛阳钼业

洛阳钼业是主要从事有色金属包括铜、钼、钨、钴、铌、磷等矿种的采选、冶炼、深加工业务的中国公司。它在中国A股及香港H股两地上市。2016年洛阳钼业从自由港手中收购了刚果(金)的Tenke铜钴矿,一跃成为全球第二大钴生产商。

表3:洛钼Tenke铜钴矿钴产量

资料来源:洛阳钼业年报

2018年1-6月份Tenke铜钴矿产钴9029吨,同比增加22.6%。按照上半年产量估算,Tenke矿全年可增产3700多吨。此产量相比2017年产量已经大幅提高,如果没有新的技改扩产,未来Tenke矿的钴产量将不会增加。

2.2.3 欧亚资源集团

欧亚天然资源公司(ENRC)是全球领先的多元化自然资源集团,其拥有Mukondo Mountain、KolweziTailings、Africo和Comide等项目。

欧亚资源集团未公开其产量数据,推测产量维持在几千吨。欧亚资源RTR尾矿项目预计在2018年11月开始生产。尾矿中有160万吨铜和36万吨钴资源,铜品位1.5%,钴品位在0.3%,第一阶段项目计划年产1.4万吨钴和7.7万吨铜。之后的扩建计划将使钴、铜产量分别提高到2万吨、10万吨。

2.2.4 淡水河谷

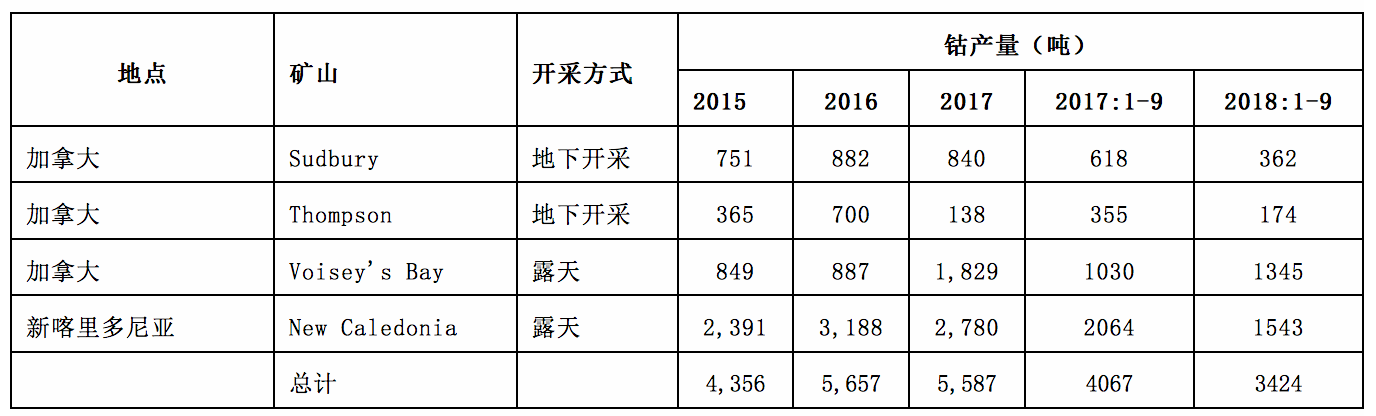

巴西的淡水河谷是世界第一大铁矿石生产商和出口商。同时它也拥有多个钴矿山。主要包括Sudbury、Thomson、Voisey’s Bay New和Caledonia矿。

表4:淡水河谷矿山钴产量

资料来源:淡水河谷年报

淡水河谷2018年1-9月份产钴3424吨,同比减少15.8%。减产的原因主要是2018年3季度Sudbury、Thompson、Voisey’s Bay检修,同时New Caledonia当期所开采矿石品位略有下降所致。本次检修停产属于暂时情况,四季度各矿山恢复正常生产。

2.2.5 华友钴业

华友钴业有KAMBOVE尾矿和PE527两个项目。其中PE527项目,已经于2017年末投产,钴年产量3500吨。

2.2.6 中冶瑞木

中冶在巴布亚新几内亚拥有瑞木镍钴项目。2017年该项目产量折算金属镍34,664吨,折算金属钴3307吨。

表5:瑞木钴产量

资料来源:公司年报

瑞木尚未有扩产计划。

2.2.7 中国回收钴

除矿产钴原料外,业内推算国内钴回收行业每年可产钴(折合金属量)6000-7000吨,占钴总供给量的5-6%。

2.3 钴供给小结

从2016年开始新能源汽车产销量开始迅速增加,带动了新能源车电池原料钴的需求的增长。阶段性钴的供不应求,导致钴价格大幅上涨,刺激了已停产钴矿山的复产,及在产矿山产量的增加。

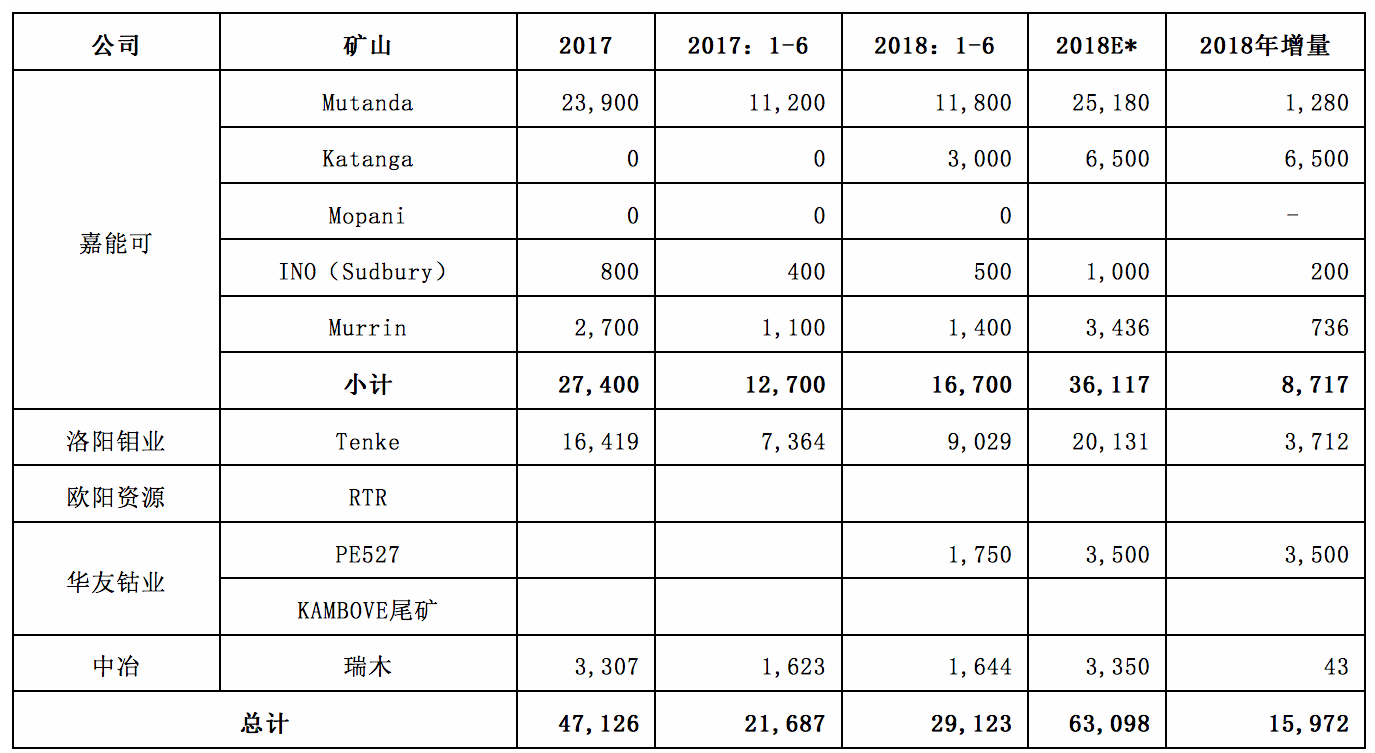

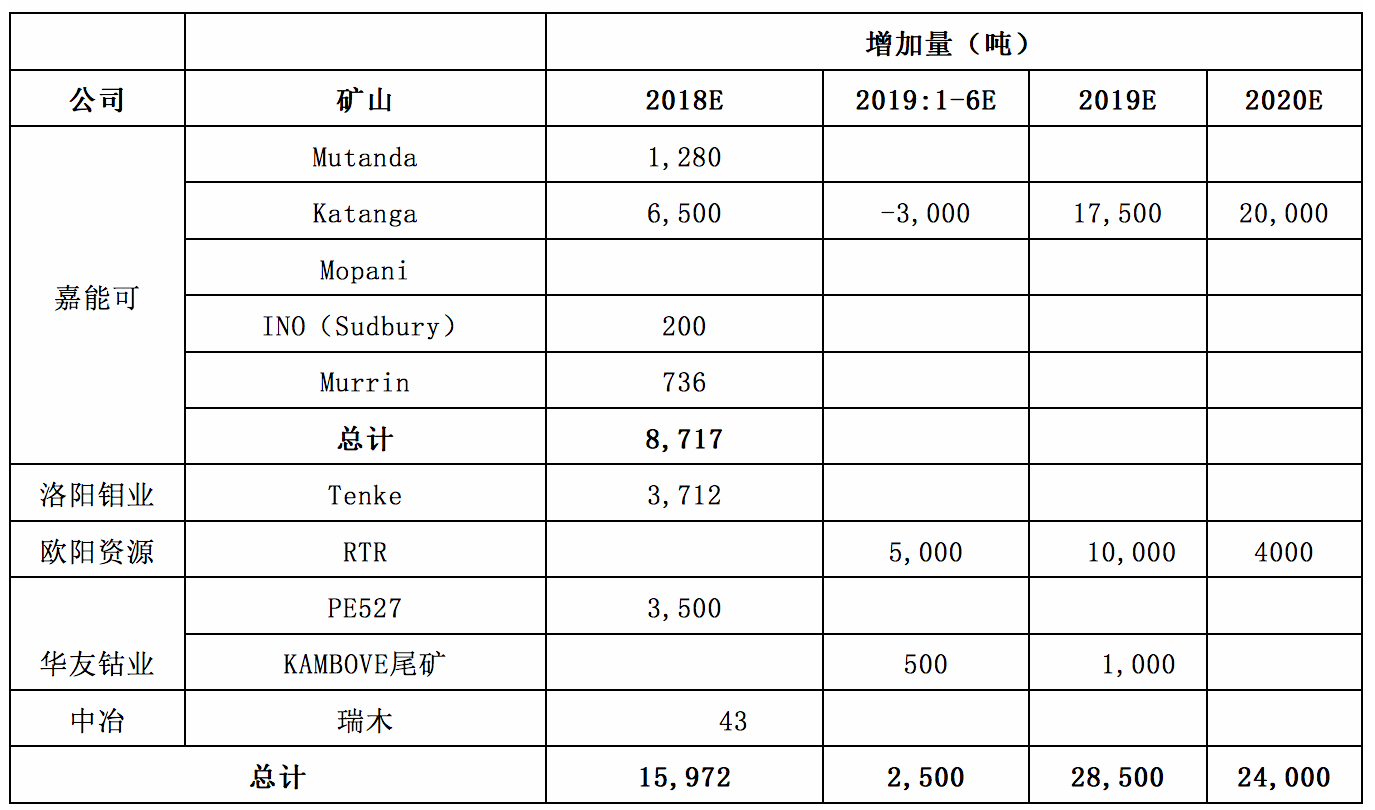

表6:2018年主要增产的钴矿山

资料来源:公司年报

*注:2018年产量根据2018年上半年产量同比增减比例计算而得

2018年嘉能可Katanga矿复产,前三季度共产钴6500吨,但是由于发现了其矿石中铀含量超标,Katanga暂停了其矿山钴的对外出口直到2019年中旬。嘉能可的其他矿山也略有增产。洛钼的Tenke矿预计增产3000多吨,华友钴业的PE527尾矿项目投产,预计全年钴产量3500吨。而谢里特的两个矿略有减产。根据以上数据,作者推测,2018年,全球钴产量约增加1.48万吨。

表7:2019年-2020年全球主要增产钴矿山

资料来源:九鼎整理

2019年,全球主要投产的钴项目有欧亚资源的RTR项目和华友钴业的KAMBOVE尾矿项目。RTR年产1.4万吨钴,该项目在2018年11月投产,预计2019年开始可以正式产出钴,这里我们将其2019年的产量估算为1万吨。华友钴业的KAMBOVE尾矿项目预计产钴1000吨。2018年全球钴矿增量约为2.85万吨。

特别需要说明的是:2019年上半年是一个空窗的时间段。由于Katanga暂停了其矿山钴的对外出口直到2019年中旬。相比2018年,嘉能可产出而投入市场的钴反而减少了3000吨,这使得2019年上半年全球的钴产量仅增加了2500吨。而2019年下半年,如果Katanga处理完其钴矿中铀超标的问题,重新出口的话,由于在其停止出口期间并不停产,所以2019年下半年将有大量钴矿投入市场。以此估算2019年全年钴增量为2.85万吨。如果Katanga按照计划继续扩产,2020年全球钴矿再增产2.4万吨。

三、钴的需求

钴的主要应用在合金、磁性材料、催化剂、玻璃陶瓷的釉料上,近几年在电池,特别是动力电池上的应用量越来越可观。其应用如下图:

图5:全球及中国钴需求结构

资料来源:访谈整理

电池材料是钴应用最多的领域,全球49%的钴应用于电池材料,包括3C电池,储能电池及新能源汽车所用的动力电池。中国是近两年内电动汽车产销量最大的国家,在中国,78%的钴应用于电池材料。

钴在硬质合金和高温合金中的应用约占钴总需求的22%。钴在硬质合金中可以显著提高其耐磨性和切削性能;钴基合金熔焊在零件表面时,可使零件的寿命提高3-7倍。钴在高温条件下,仍能保持其物理化学性能,所以其广泛应用于高温温合金中。

磁性材料:钴是磁化一次就能保持磁性的少数金属之一。相比铁、镍等金属,钴在加热到1150摄氏度仍能保持其磁性。由于钴优越的磁特性,被大量应用于高性能磁性材料的制造。

催化剂:钴的化合物还作为催化剂应用于石油化工行业。

其他:钴也以化合物的形式应用在试剂、颜料、燃料等领域,同时钴-60是一种广为使用的放射性材料,在电镀中用于示踪研究,在医疗中用于放射检查和治疗。

3.1 电池材料

如果不出现技术的重大革新,钴在硬质合金、高温合金、磁性材料等领域的应用需求会基本保持稳定。在所有的应用中,电池材料是钴需求未来的主要增长点。

电池材料:电池包括3C电池(计算机Computer、通信Communication、和消费电子Consumer Electonics),储能电池和动力电池。

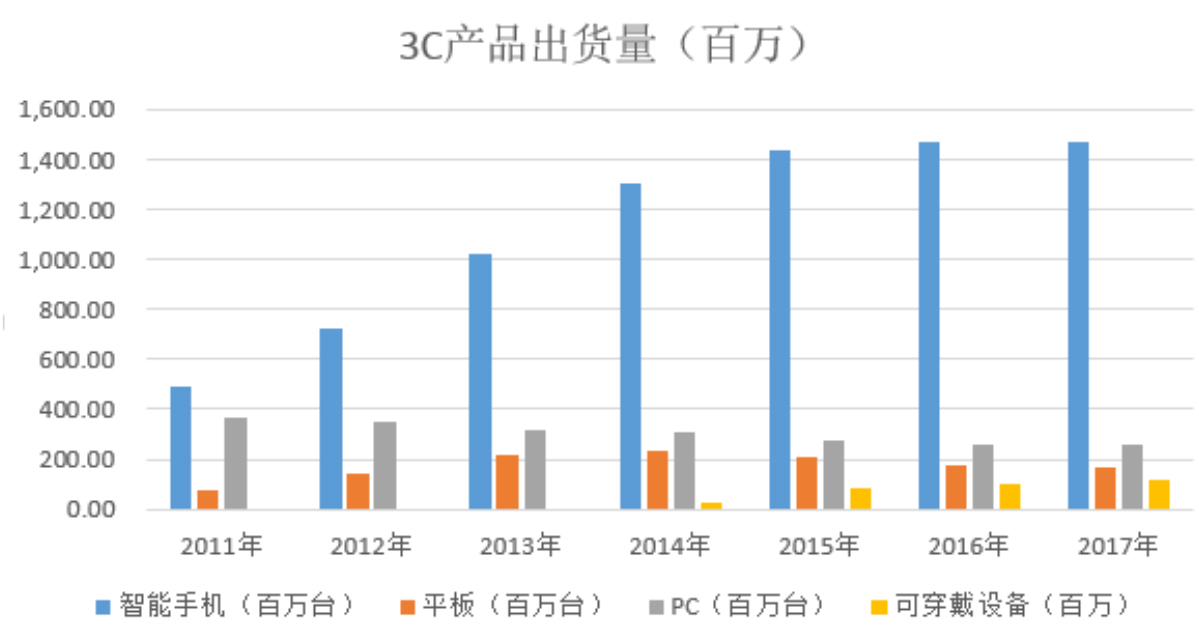

图6:3C产品出货量

资料来源:Wind

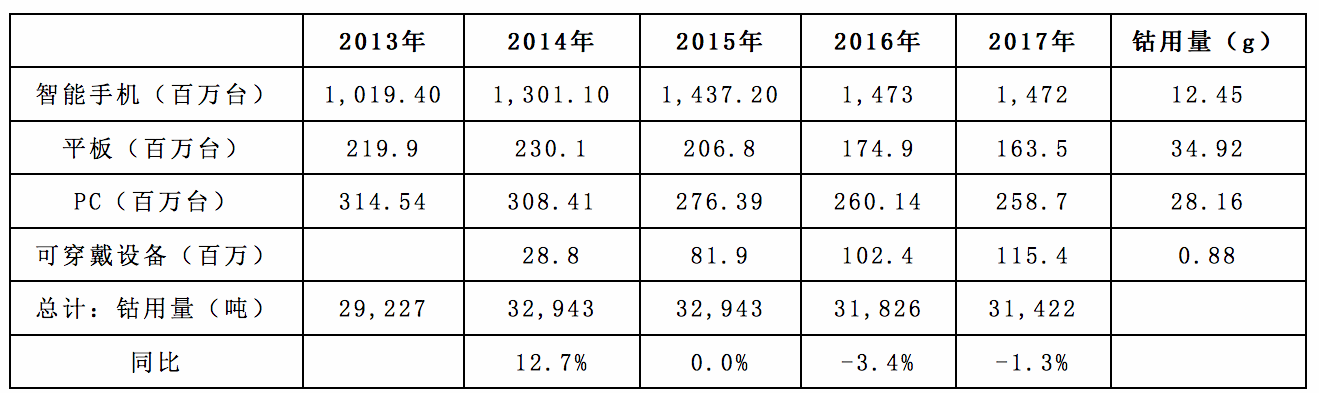

表8:3C电池钴需求量

资料来源:Wind

从上表可以看出,3C电池中钴的需求量从2013年到2017年呈现一个先增后减的趋势。主要是因为2016年、2017年,平板电脑和PC机的出货量下滑。同时也可以看到可穿戴设备出货量一直保持着增长趋势,2017年同比增长12.7%。可穿戴设备对于钴的需求的增加逐渐添补了平板电脑和PC机出货量下滑对于钴的需求的负面影响。中长期,3C电池对于钴的需求量在未来若干年中将基本保持平稳。

目前动力电池正极材料种类主要包括三元正极、磷酸铁锂、钴酸锂、锰酸锂等,其中三元材料指三元素(NCA或者NCM)共融而成的复合电级材料,理论上兼具每种组分的性能优势;三元材料相对磷酸铁锂具有显著的比容量优势。鉴于三元材料在比容量方面的优越性,三元动力电池将是新能源车电池的首选。也是未来钴需求主要的增长点。

综上所述,在钴的其他方面需求保持平稳的情况下,我们主要关注三元电池材料的需求增长,即电动车的增长。

3.2 钴需求增量

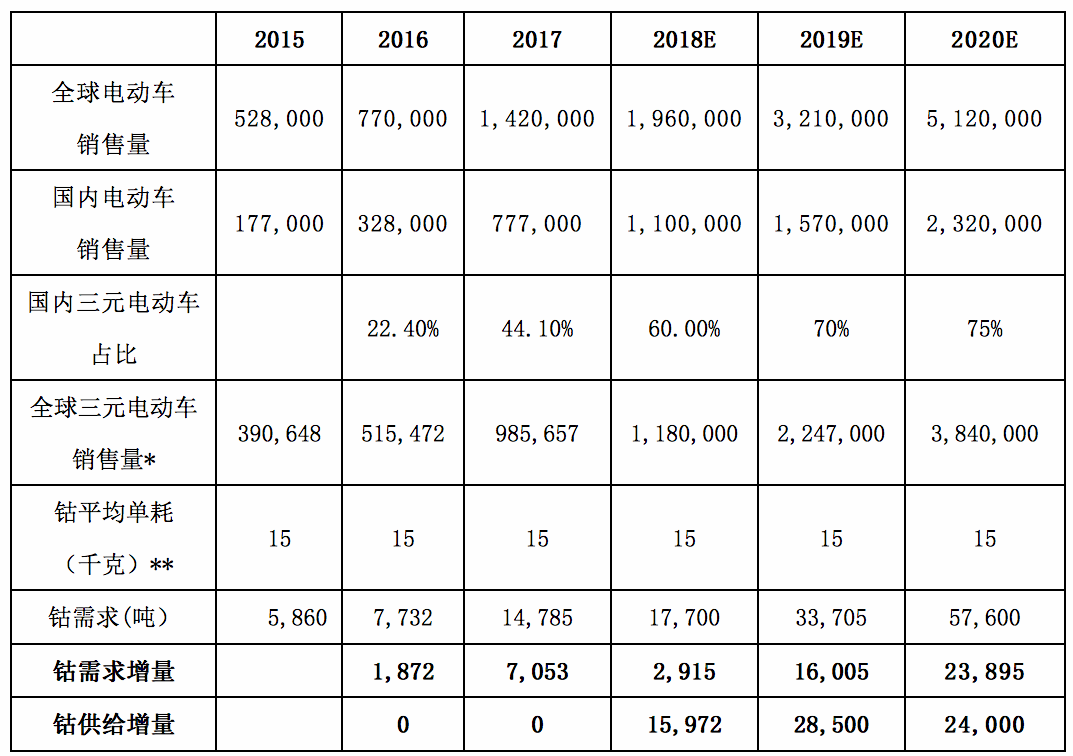

表9:全球钴需求增量估算

资料来源:中汽协、九鼎整理

*注:全球三元电动车销售量是以国内三元电动车比例推算

**注:钴的平均单耗这里按照15克计算,暂时忽略特斯拉更少的钴耗

如表9所示,我们这里对于钴需求增量的估算采用了最乐观的数据,如电动车的钴单耗为15千克,实际上特斯拉的钴单耗约7千克,甚至更少。而未来几年三元电池将从目前的523、622型逐步转变为811型,单车对于钴的需求将减少。

即便以乐观的数据估算钴的需求,在未来两年内钴需求的增量也小于钴供应的增量。

四、结论

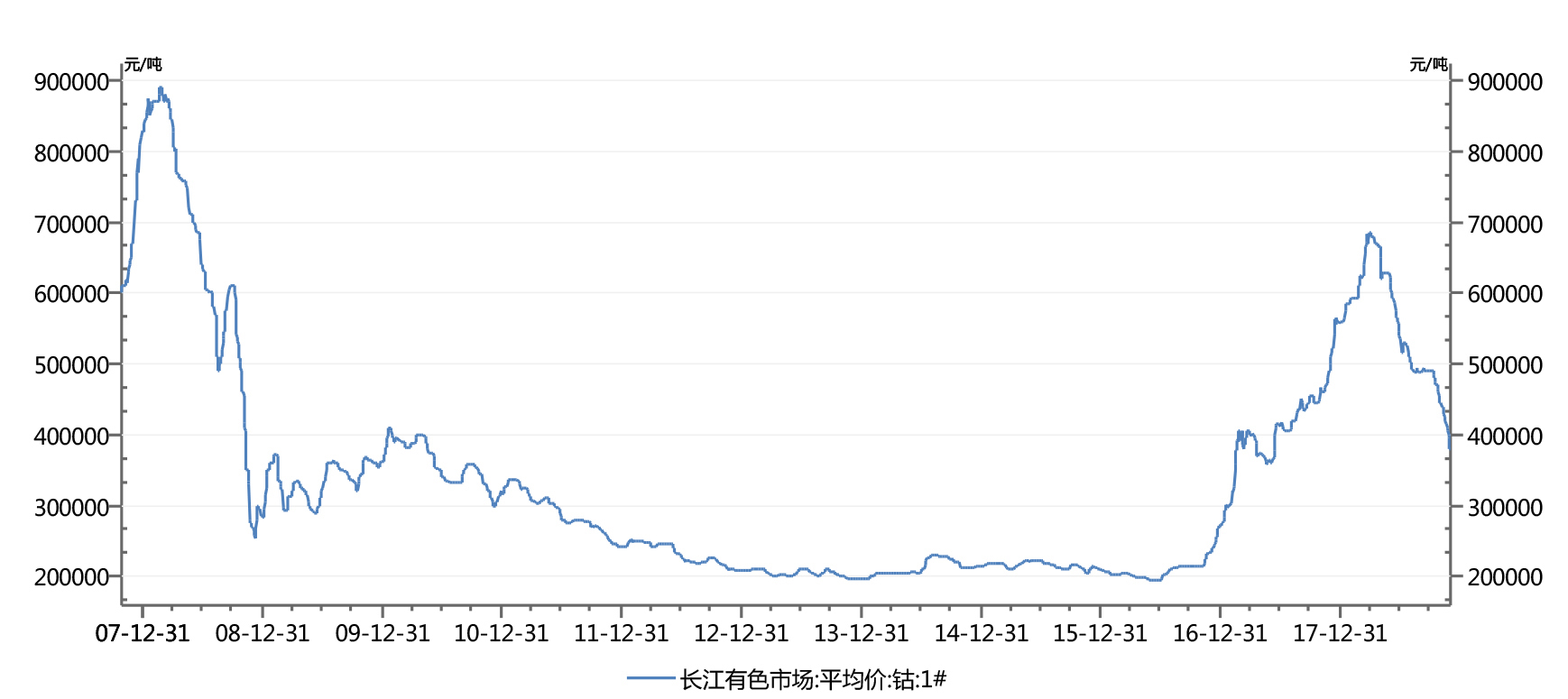

图7:钴价格走势

资料来源:Wind

钴属于小矿种,与铜、铁、铅、锌等大宗产品不同,相比铜2300万吨的年产量而言,钴的年产量约12万吨,他的供应量很小,所以容易导致在某个时间段内,钴供应在中间的贸易环节被人为的影响、囤积现货,进而导致其价格在短期内暴涨。而一旦价格上涨刺激供给增加后,这种供大于求的局面难以在短时间内逆转,又导致钴的价格暴跌。图7的价格变化充分说明了这一点。

根据以上研究我们得出以下结论:

1、从目前的供求局面看,除非嘉能可Katanga矿长期停产,否则至少在未来几年内供大于求的局面无法改变;

2、需要注意的是,因为Katanga暂停出口,所以在2019年上半年,钴的供应增加缓慢;同时由于2018年生产企业普遍去库存,到2019年初,各企业的库存较少,如果新能源汽车增速较快,可能会出现一个3-6个月的时间窗口,一个现货供不应求的时间窗口。钴的价格有可能大幅反弹,而后再次回落。