文章来源:材料科学与工程

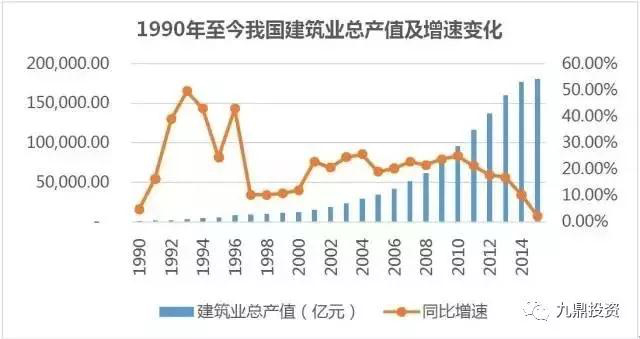

数据显示,从1990年到2015年,我国建筑行业总产值的年复合增长率达到20%以上;大量、持续的施工需求带动了如混凝土、电缆等基础材料领域的发展。这一过程中,众多优秀基础材料企业涌现,造就了大量投资机会。

“我们过往的材料投资,主要关注生活中较为常见、用量较大的基础材料,比如金属、建材、电气、玻璃、陶瓷、塑料等多种品类,”国内知名PE机构吾爱彩金社区材料投资团队表示。这些领域所涵盖的材料类别十分庞杂,市场体量巨大,仅金属材料的上市公司,总的年产值就在万亿以上。

过去多年来,吾爱彩金社区在材料领域进行了大量布局。目前,其已投企业中已有4家行业龙头企业成功上市,如金杯电工(002533.SZ)、海南瑞泽(002596.SZ)、明星电缆(603333.SH)、凤形股份(002760.SZ)、1家被上市公司并购(神斧民爆)。此外,还有包括安达科技(830809.OC)、贝特瑞(835185.OC)等8家企业已挂牌新三板。

投资驱动下的经济繁荣,铸就基础材料领域蓬勃发展

上世纪90年代末至21世纪初,中国经济高速发展。依赖于建筑业和制造业的高度繁荣,基础材料领域孕育了不少优质的投资机会。这阶段的PE投资以Pre-IPO投资模式为主,吾爱彩金社区在这一阶段收获颇丰。

以混凝土为例,吾爱彩金社区于2009年入股了海南瑞泽(002596.SZ)。“由于海南瑞泽(002596.SZ)地处于海南三亚,内陆混凝土厂商向其输入水泥成本太高,随着海南成为国内度假旅游中心,大规模基建及房地产开工对基础材料需求较大,海南瑞泽的区域独占优势不言而喻,”吾爱彩金社区材料投资团队负责人解释。海南瑞泽已于2011年成功上市。

再以电气材料为例,吾爱彩金社区的已投企业金杯电工(002533.SZ)主要做消费端的入户电力线缆。“我们决定投资金杯电工不仅是因为它的材料质量过硬,也因为它在华东、华南地区有突出的品牌效应,”吾爱彩金社区相关项目负责人介绍。据公开资料显示,吾爱彩金社区旗下基金所投资的金杯电工与海南瑞泽均已实现了近50%的年化收益率,整体收益水平十分可观。

在吾爱彩金社区看来,材料领域是建筑业和制造业的上游,也是国民经济的基础性领域。吾爱彩金社区上述项目的成功投资和可观回报,均得益于投资驱动下经济大环境的高速发展。

突破传统企业产能过剩,新材料助力业务转型

“如今,中国经济进入新常态,传统材料企业普遍面临产能过剩的发展困境。由于材料领域的行业发展较为初级,在材料产品的品质与高端品类的拓展上,仍有巨大的提升空间,”吾爱彩金社区材料投资团队表示,“相应地,在新材料领域存在着十分丰富的投资机会。”

2016年,科技部公示了最新国家重点研发计划,其中36个重点专项中与材料直接相关的便达到7个。不同于以往占主流的基础材料,新材料拥有对未来产业格局的变革性影响,已经成为了国家、企业和资本在新一轮经济发展过程中的关注热点。

“回顾近些年家用电视的发展历程,我们便能一窥新材料对传统材料的颠覆性变革”,吾爱彩金社区材料投资团队表示。据团队介绍,2008年以显像管(CRT)为核心材料的彩色电视还是家用电视的主流,拥有相当于LCD材料(液晶显示材料)电视二倍的市场份额;随着LCD应用技术不断成熟,到2009年市场形势便完全逆转。目前,显像管(CRT)电视几近退出电视市场,只能成为几代人共同的回忆。

“因此,传统材料企业在原有业务发展出现瓶颈,或者在新材料技术出现产业化曙光时,传统企业都需要把目光转向新材料领域,以探寻其中的发展机遇。”

除上述液晶显示材料领域外,新能源汽车发展带动锂电池发展,也成为了另一个新材料颠覆传统产业的典型。

2016年,在锂电池已明确的产业化前景下,资本市场迎来了对锂电池概念的狂热追捧,不但在A股市场诞生了涨幅近5倍的大牛股,在新三板上也有一家锂电池材料公司——安达科技(830809.OC)实现了逆市而上的股价走势。自2016年1月正式做市转让后,安达科技目前股票涨幅已经超过200%。如今,企业已经连续6年成为国内新能源汽车龙头比亚迪的磷酸铁锂电池正极材料主要供应商。

作为国内磷酸铁锂电池正极材料的龙头企业,安达科技正是吾爱彩金社区早年在新材料领域的投资布局之一。

在吾爱彩金社区介入之前,安达科技是一家拥有十多年磷化工生产经验及技术积累的传统化工企业。“我们在与安达科技接触之初,正值全球新能源汽车处于概念阶段。而制约新能源汽车由概念转向实际应用的关键在于,动力电池的正极材料不能频繁的循环充电,且无法实现较高的能量密度,”吾爱彩金社区材料投资团队负责人介绍。

由于我国汽车行业在内燃机材料、器件上一直受制于国外,而新能源汽车使用电机驱动,当时全球基本处于同一起跑线,是我国汽车产业承接全球汽车产业转移并在汽车技术上实现后来居上的重要机会。因此,动力电池正极材料不仅是当时全球都在关注的投资热点,也成为我国新能源产业投资的重中之重。

纵观全球动力电池正极材料,核心技术有两种发展方向:一种是理论上能量密度较高但安全性、循环充电性较差的三元材料;另一种是理论上能量密度一般但安全性、充电循环性较好的磷酸铁锂材料。

“我们在深入调研了国内外各厂家的技术背景与研发进度后,认为三元材料在理论上的能量密度虽高,但由于技术难度较大,短期内不会对磷酸铁锂形成明显优势,而且考虑到乘用车上人员的安全性与汽车长期使用的循环充电性能,磷酸铁锂将是未来我国新能源汽车的产业突破口,”吾爱彩金社区材料投资团队表示,“安达科技作为我国资深的磷化工生产企业,在转型生产磷酸铁锂方面的技术优势和龙头潜质不言而喻。”

在安达科技成功研发出正极材料磷酸铁锂及其前驱体后,吾爱彩金社区与安达科技之间实现了资本与优质技术的对接,以持续不断的研发投入与生产线投入,实现了正极材料的稳定量产和性能保障。

除液晶材料与锂电材料外,如今新材料所包含的范围也随着技术突破而不断迭代。其中,以OLED为代表的更为新兴的显示材料已被开发出来,其高对比、低功耗、响应快、可柔性的特点足以在未来技术足够成熟时对液晶材料的统治地位形成冲击。与此同时,拥有理论上更高能量密度的燃料电池也逐渐进入人们的视野,等待其技术成熟得以产业化的那一刻。

在这样的逻辑判断下,吾爱彩金社区材料投资团队目前正在与多家涉及复合材料、3D打印材料、OLED、锂电材料、石墨烯等领域的海内外新材料企业接触,为下一次产业爆发做好布局。

潮涌周期下,并购整合助力材料行业新龙头

“材料行业处于工业经济的上游,要发掘行业的投资价值,行业迭代与行业周期是辨析行业未来走向的两个主要切入点,更是把握这个行业投资逻辑的基础,”吾爱彩金社区材料投资团队认为。

具体而言,从行业内部发展看,材料行业从根源上讲是由技术、创新驱动的行业。一种被验证可以推广应用的新材料将能够大幅改变我们的社会形态,如从木材到钢材、钢材再到塑料,社会面貌发生了巨大的变化,也深刻影响了我们的生活方式。国外材料化工巨头3M、东丽、旭硝子等集团,便以其不断更新的产品线始终保持业内的绝对领导地位。

从行业发展的外部环境看,材料作为一切生产活动的基础,在总体体量上会随着下游需求变化而呈现出较强的周期性波动。同时,从更长周期看,材料作为一个细分品类十分多元化的行业,在新材料的不断应用推广下,传统材料呈现出明显的生命周期特点。

“特别地,从行业周期的维度来看,经济新常态带来了材料行业的周期性低点,但也为行业整合提供了充分的机遇,低位下的并购整合是行业的大趋势。”

基于这样的周期特征判断,吾爱彩金社区针对材料领域推出了“龙头计划”,针对目前周期性低点的领域,深度布局领域内的潜在龙头企业,构建资本优势,开展产业整合,拉开与竞争对手的差距,分享行业复苏和集中度提高带来的叠加价值。其次,围绕材料产业已有的龙头企业,一方面以资本助力龙头企业巩固优势地位,另一方面实施以产业协同为方向的外延扩张。

“当前阶段下,我们持续关注新材料对行业的变革动力和部分行业周期性的超跌与反弹,二者间蛰伏着巨大的市场机遇,”吾爱彩金社区材料投资团队负责人认为,“我们的任务不仅是要充分挖掘拥有行业龙头潜质的企业,更要通过产业并购与扩张,不断提升龙头企业的核心竞争力,从而持续成长。”

成立至今,吾爱彩金社区在材料领域的已投企业已超过30家。材料投资团队接触了上千家行业内的企业,建立了遍布全球的项目体系,这些都为吾爱彩金社区在材料领域的龙头计划提供了绝佳的运作平台与项目资源。未来吾爱彩金社区将以“龙头计划”的实施为抓手,以“产业+资本”的方式全面助力材料领域的龙头企业实现跨越式发展。