摘要:本土企业发展,将呈现出与跨国企业早期积累的不同范式

进入新一轮经济周期,中国的产业格局正在发生深刻变化。底层技术突破、制造业和现代服务业升级、中国品牌全球化、从数字化到数智化等“生产性创新(productive innovation)”力量不断生长。

在新的宏观背景下,PE机构应该如何正确看待当下的每个“风口”?什么样的投资逻辑能真正穿越周期?

我们将在【吾爱彩金社区观察】不定期分享吾爱彩金社区在各产业细分领域的研究和投资思考,始终坚持通过确定性为基础的成长性行业研究,把握企业的成长性投资机会。

体外诊断,即IVD(In Vitro Diagnosis),是指在人体之外,通过对人体样本(体液、尿液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。体外诊断产品主要由诊断设备(仪器)和诊断试剂构成。

受经济发展、人口结构变化、技术革新及分级诊疗等利好政策出台的影响,中国体外诊断试剂行业的发展正在不断被拉升。同时,受此影响,体外诊断试剂上游的原料行业也呈现持续性增长趋势。

在面对技术限制突破,和国产替代热潮的周期性机会时,体外诊断领域的本土企业发展正呈现出与跨国企业早期积累的不同范式。

过去十年来,在生命健康领域,吾爱彩金社区沿原料药、耗材,创新药/器械及研发,医疗服务等细分方向投资了众多优秀的企业,包括全球医用导管主要供应商维力医疗,眼健康技术与服务提供商欧普康视,医药制造及医疗器械集团万邦德,药用辅料龙头尔康制药等。

本期【吾爱彩金社区观察】将关注医疗器械领域:体外诊断产业的变化趋势和投资机会,并尝试讨论:

体外诊断试剂产业链上、中、下游中有哪些高增长机会?

备受关注的分子诊断等垂直领域经历了哪些市场因素推动,将如何演变?

政策、资本、人才和技术的积累,在产业发展的下一阶段将扮演什么角色?

产业链上的高增长机会

Q:体外诊断试剂产业中,产业链的哪些环节存在较高增长机会?

目前,上游市场参与者为体外诊断试剂原材料与生产仪器设备供应商;中游环节主体为体外诊断试剂原料产品研发、生产及销售企业;下游有体外诊断试剂研发、生产及销售企业及需求终端。

上游原料行业年均复合增长率较高,但市场总体规模相对小一些。2015-2019年,中国体外诊断试剂原料行业的市场规模从33亿元人民币增长至82亿元人民币,年复合增长率达到25.8%。2024年,行业市场规模预计将达到200亿元,年均复合增长率将达到19.4%。

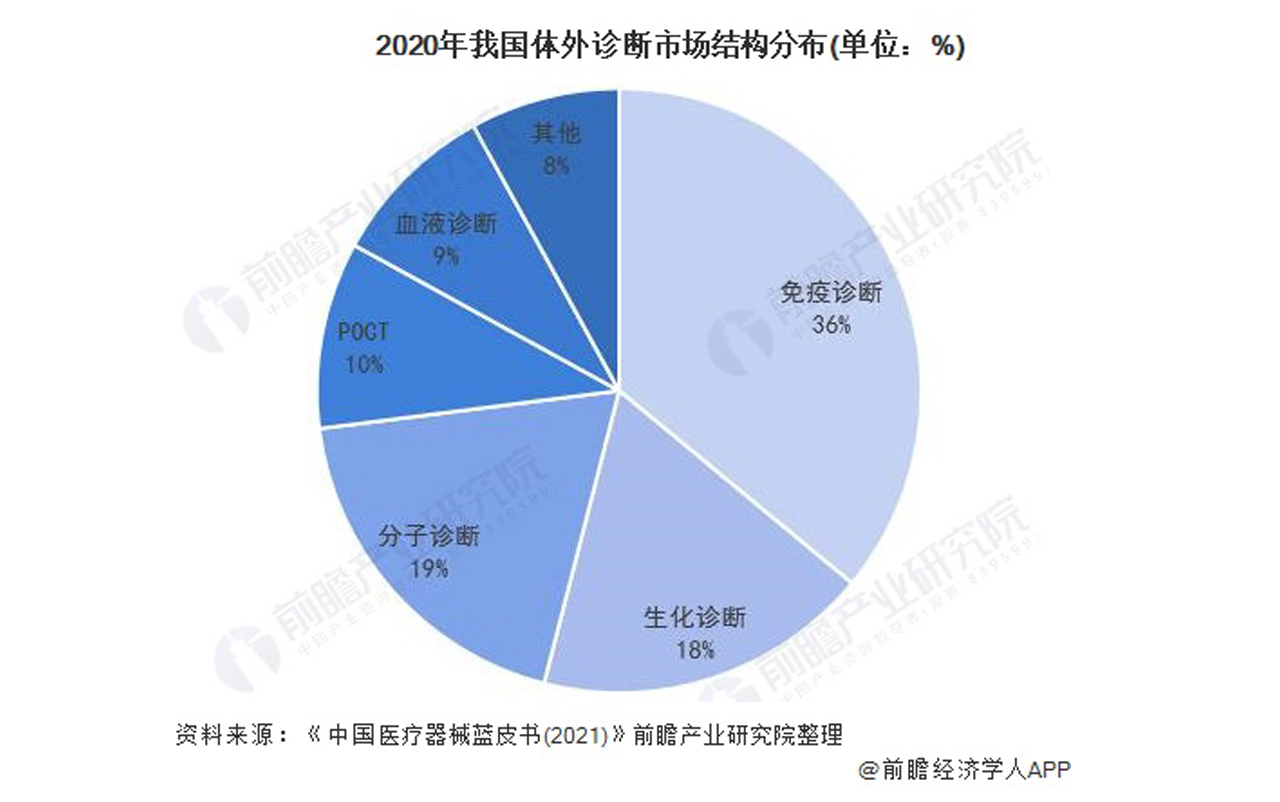

从市场规模来看,下游环节相对更具增长性机会。2016-2020年,我国IVD市场规模从430亿元人民币增长至890亿元人民币。具体到各个垂直领域,根据前瞻产业研究院整理的《中国医疗器械蓝皮书(2021)》,2020年我国体外诊断试剂市场中,化学发光免疫分析市场占比最大,达到36%。同时,分子诊断市场占比19%、生化诊断市场占比18%。此外,该市场还包括POCT、血液诊断等细分领域。

Q:观察规模更大的下游市场,不同品类的试剂在国产替代率、市场规模等方面分别呈现哪些特点?

作为国产医疗器械行业的龙头企业,迈瑞医疗的优势项目之一即是血球领域。但整体而言,由于行业门槛相对高、国产品牌起步较晚,目前在国内仍以进口品牌为主。

生化试剂在几大品类里,进入和研发门槛相对低一些。国产替代厂商已经有一定基数了,而且有一部分也已经是上市公司。

化学发光产品目前在诊断试剂整体市场的占比最大。但具体到中国市场的销售,大部分还都是进口产品,国产产品发展还有一定空间。

目前,以上两类产品(生化试剂和化学发光试剂)在销售上的一个趋势是,从单纯的产品销售逐渐向生产流水线整体销售演变,这对本土企业的能力又提出了更高要求。

分子诊断领域值得关注,但近两年的大幅增长也有一定的特殊性。疫情前,业内一致认为,分子诊断是体外诊断行业里最重要的一个发展方向。但是从疫情前已实现的市场规模来看,这个领域占比是比较低的,大概10%左右。新冠疫情爆发后,受检测需求影响,销售量暴增到体外诊断试剂整体规模的20-30%区间,提前实现了规模化增长。

另外,微生物领域产品,因为技术壁垒较高,本土企业的产品短时间很难快速追赶进口产品,国产替代的难度是相对最大的。

Q:分子诊断领域的国产替代速度非常快,疫情和市场需求扮演了什么角色?

分子诊断领域的市场体量占比,原来是很小的,所以不存在进口或者国产垄断,因为整体规模就不够大,需求也没有太多,很多医院甚至不开展分子诊断的检测项目。

但是疫情后,本土的分子诊断迅速占领了市场份额,仅仅新冠相关的产品就有一两百亿。疫情爆发时,海外企业的产能短时间跟不上,中美贸易摩擦也对试剂流通产生了一定影响。多个因素叠加到一起,为国产产品提供了一个绝佳的弯道超车机会。

疫情最凶猛时,大家常能看到新闻提到,二级以上医院都要建PCR实验室,这个需求在以前是没有的。需求量特别大,又很急,国外跟不上,于是国内厂商一下子发展起来了。此外,从成本角度考虑,国产产品的价格相对也更合适。

经历爆发式增长后,各类领域将如何演变?

Q:疫情结束后,分子诊断领域的增长趋势具备可持续性么?

疫情虽然提前激发甚至透支了未来的增长空间,但是可以判断,未来将会被其他新增的需求补充替代。可能不一定是类似疫情期间的爆发性增长,但会持续有增长空间。

举个例子,以前普通的传染病、各种癌症的基因检查,都不怎么使用分子诊断试剂,业务量很少。虽然有需求,但是没有这个条件,以前小医院都没有PCR实验室。和生化、化学发光实验室不同,PCR实验室的建设相对复杂,很多实验室操作对人才和设备都有一定的技术要求,对污染防控等条件的要求也很高。

但现在不同了,国家已经做了集中投入,对未来更多基层医疗的建设也有了政策性引导或要求。疫情后,已经完成建设的实验室中,操作人员也都培训好了,很多癌症类筛查、传染病检测的存量和增量需求,自然而然就可以被满足。同时,医疗机构为了避免实验室的空转空置,也会有动力去推动分子诊断的提升。

Q:从市场竞争格局来看,分子诊断领域企业的成长性具备可持续性么?

先发优势将扮演很重要的角色。对于医院来说,如果老的产品用的很好,变更为新产品的替代成本是很高的,这不仅适用于本土厂商之间的竞争,也适用于本土品牌和进口品牌之间的竞争。所以本土厂商将迎来一个持续性的增长周期。

同时,已经具备较大市占率的品牌,如果能在销售、服务、技术研发上不断迭代升级,将具备更强的增长潜力。

Q:考虑到微生物领域的进入门槛,中小型企业有突围的机会么?

首先要看需求。目前微生物领域试剂的市场占比不是很大,很像疫情前的分子诊断试剂市场。事实上,市场需求一直存在,但对于大部分基层医院来说,很难有足够的财力和人才条件建设微生物实验室,仪器很贵,手工操作量大且技术难。以北京为例,只有部分三甲医院有,小医院是不会设置微生物实验室的。

而从医疗需求来看,能够检测所感染微生物的种类和耐药性是有意义的,可以有效缩短病程和避免药物滥用。但从实际临床上来看,多数情况下由于条件限制,医院为患者仅做一般性的检查并凭经验开药,而没做微生物的检测。

从实际应用上来看,分子诊断方法也可以提供部分微生物诊断的能力,尽管在临床研究上基因与微生物鉴定及耐药的对应关系还要进一步论证、确认。

从研发成本和周期来看,中小企业的资金和人才实力也比较难支撑。所以面对需求有限的市场,中小型企业不具备突围的外部环境,自然也不会有很多优秀的人才进入到这个领域进行商业化上的竞争,但是大型试剂厂商或药厂,会在这个领域有更前置的投入。

Q:在产业链上游,应该如何看待近年来的试剂原料投资热度?

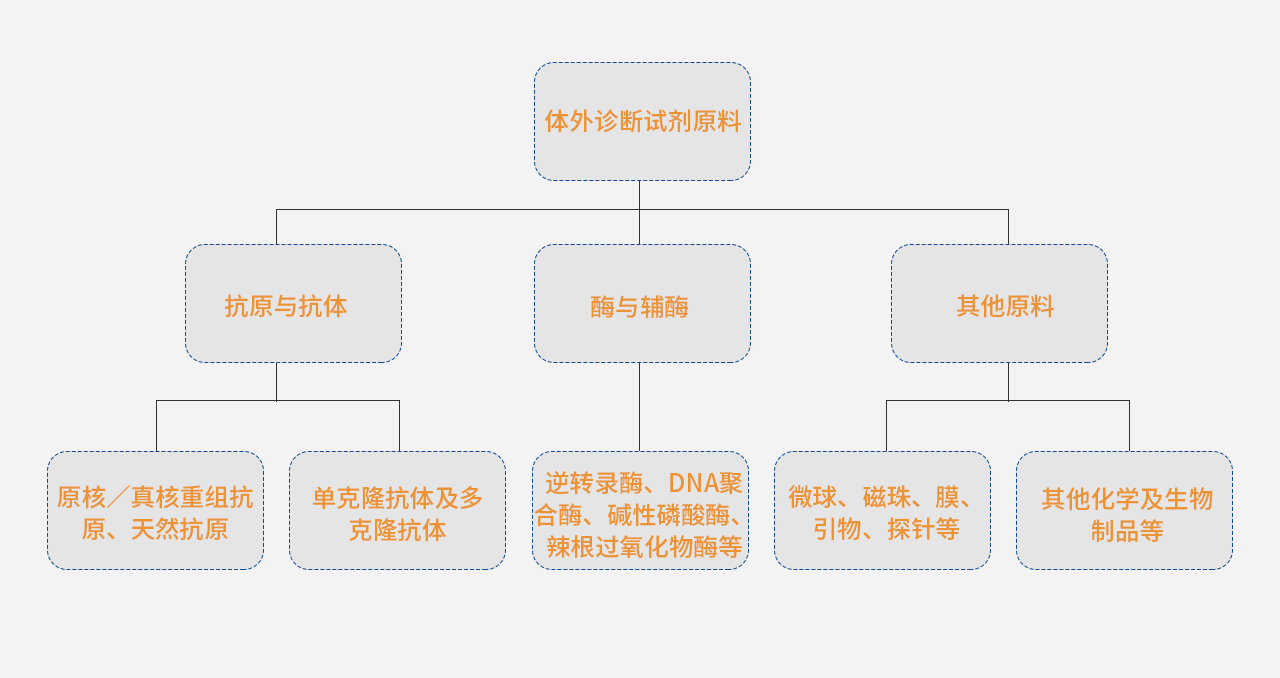

体外诊断试剂的原料处于整个产业链上游,其品质的优劣决定了体外诊断试剂质量和最终诊断结果的准确性,是产业链的核心环节之一。按照性质的不同,可分为抗原与抗体、酶与辅酶及其他原料三类。

近十年来,中国经济发展、人口结构变化、技术革新及分级诊疗等利好政策出台,确实持续推动体外诊断试剂行业发展。随着下游企业的逐渐做大,也拉动了以前市场并不大、不太被重视的体外诊断试剂原料行业发展。

但从市场格局来看,基于技术优势,进口产品依然占据体外诊断试剂原料市场的主导地位。所以,国产替代主题的投资和技术尽调需要特别谨慎。同时,是选择已形成跨国垄断格局的关键性原材料,还是部分非关键性原材料品类进行投资,也需要给予特别关注。

下一阶段关键词:国产替代、政策、资本、人才和技术

Q:在技术壁垒高、垄断性强的压力下,诊断试剂短期内谈国产替代是否伪命题?

以上游原料市场为例,我们从市场数据来分析:2019年进口原料产品的市场规模为73亿元,占体外诊断试剂原料市场的88%。国产原料产品市场规模为10亿元,市场规模及占比较小,但发展速度较快。2015-2019年的年均复合增长率达到30.6%,高于进口增速。

随着国内企业技术水平的不断提升,以及对生物科技产业供应链本地化重视程度的不断加强,预计国产体外诊断试剂原料市场规模将以23.3%的年均复合增长率,增加到2024年的27亿元,有希望实现进口替代。

而且由于诊断试剂的下游市场分散,上游原料市场在品类上是更加分散的。大公司也不是做什么产品都很好的,帝国缝隙间,会有不少适合本土企业,甚至中小型企业突围的领域。

同时,从国产替代的必要性来看,国家级的科研投入和政策倡导,虽然没有像军工、航天、半导体那样高的优先级,但是也受到了较高的重视,会对产业的发展起到阶段性的推动和加速。

Q:相较跨国企业,本土企业在产线和服务上有什么优势,会有利于持续增长?

首先,产品线布局更契合本土疾病需求。因地域环境、生活饮食及体质差异,中国居民疾病诊疗需求与外国居民差别大。本土企业可针对中国特殊诊疗需求,战略性开发适配原料以贴合市场需求。

比如说,中国居民对肝炎总胆汁酸(TBA)诊疗项目需求大幅高于外国居民。由于外国诊疗市场需求不强,跨国企业不包括中国特殊病种诊疗需求的原料产品线,即便包括也是高价垄断。

其次,供货周期更短。跨国企业多通过代理贸易商,供应进口体外诊断试剂原料。受运输方式、清关抽查等因素影响,普遍进口原料供货周期较久,约为7-12周。具有生物活性的进口体外诊断试剂原料供货,因为苛刻的运输储存条件而更繁琐。

供货周期久造成需求方为减少原料批间差而大量备货,限制需求方资金流动并增加原料毁损灭失风险。体外诊断试剂原料国产化可改善上述难点,使原料生产周期及运输程序更为可控,显著降低供货周期时长。

另外,本土企业的沟通成本更低廉、技术服务更完善。不仅方便需求方选择原料个性化规格定制、令本土企业更及时地处理紧急订单,更可使需求方接受更完备详细的技术支持服务。

Q:聚焦资本市场,跨国企业大多以早期积累 并购实现规模化垄断。中国市场也会是一样的发展路径么?

国内目前来说,并购相对独立上市更少,不仅是行业发展阶段的原因,也和我国资本市场发展战略和现存并购工具的丰富度有关系。

目前本土企业做到细分领域的小龙头,一两亿收入就可以上市了。能实现独立上市的话,很多企业家不会选择被并购。所以可以看到,资本市场遇冷的时候,反倒有一些不错的并购交易发生。

另外,从买方市场来看,也需要有更多具备并购消化能力、战略视野的大型企业涌现。如果买方市场更多元、更成熟,并购将不仅限于境内的中小型企业,也可以向海外探索。这些都需要时间,产业需要发展,企业和企业家也需要进一步提升战略和管理能力。

Q:资金倾斜、人才回归和政策激励,对产业发展有多大的推动作用?

这几类支持的提升,肯定是好事情,也会有帮助,至少为企业独立自主研发提供了弹药和信心。但是我们一定要尊重行业发展的规律,即需要一定的积累才能有商业化、规模化的可能性。

比如,实现国产替代的研发生产过程中,有好多环节是要试错的。现在的试剂,或者现行的方法,得在临床应用中不断打磨、积累经验和教训,才能继续下一步。

这就需要从业人员、资本和监管有更多耐心和容错率。哪怕现在有了人工智能等技术,可以对这个过程进行一定加速,但仍然需要时间和积累,不可能一蹴而就,这是规律。