摘要:技術決定活下來,成本決定活得久。

【開篇手札】

過去四十余年,中國曾在多個領域實現迅速崛起,證明了“中國制造”的長板:巨大的市場規模、成熟的產業鏈配套、市場參與者們極強的內生動力,創造了舉世瞩目的經濟增速和產業成果。

如今,中國正從“制造大國”向“制造強國”邁進。新一代“中國制造”不再是物美價廉,也不是單純的國產替代,而是要通過自主創新,實現產業升級,參與全球競爭。

作爲專注股權投資十余年的PE機構,九鼎投資曾沿着“中國制造”崛起的脈絡,在多個領域服務了一批優秀的“中國制造”。

站在新周期的起點,我們嘗試複盤過往在主要產業的投資經曆,梳理產業發展的規律,並繼續以股權投資服務于新一代“中國制造”。

……

第一期,我們聚焦動力電池產業鏈。

一方面是原材料價格的劇烈震蕩,另一方面是新一代電池裝車在即的市場預期。2023年,動力電池產業再次走到發展的十字路口。

九鼎投資自2010年前後開始關注以锂電爲代表的動力電池產業。在產業發展的上個十年,曾沿着產業鏈上遊陸續投資了數家企業。

回顧十余年來中國動力電池產業鏈的發展,“政策扶持”、“降本增效”、“國產替代”是其中的三個關鍵詞:在政策扶持下,通過技術突破及供應鏈優勢,實現降本增效,最終完成產業鏈的國產替代。

站在通往下個十年的路口,九鼎投資認爲:傳統锂電產業鏈已經出現階段性產能過剩,行業即將進入洗牌期。但是,動力電池市場並未塵埃落定,新技術仍將重塑產業上下遊。

產業發展前十年:

政策加持,國產替代坐上牌桌

锂電池產業化始于日本。上世紀九十年代初,索尼開始生產18650锂電池。從那時起,锂電池開啓了轟轟烈烈的產業變革進程。

到2010年,小型锂電池技術已經十分成熟,並因其明顯的優勢,應用範圍不斷擴大。據日本咨詢公司IIT在2010年的銷售統計,從當時全球锂電用途看,全球锂電電芯49%用在手機等移動電子設備,36%用在笔記本電腦,5.5%用于其他消費现有產品,新能源汽車僅占0.2%。

但當時,已有部分市場共識是:锂電池未來的應用方向在大電池領域,即汽車動力電池和儲能電池。

事實也的確如此,伴隨此後十余年新能源汽車行業的大放異彩,動力锂電池開啓了產業躍遷。

中國企業在動力電池產業鏈的發力,便始于下遊新能源車市場的興起。拉開中國新能源車發展序幕的,是2009年的“十城千輛”試點計劃。

2008年北京奧運會上,50輛純電動客車來往于奧運中心區,在國際奧運史上首次實現了奧運中心區零排放。半年後,科技部、財政部、發改委、工業和信息化部共同啓動《十城千輛節能與新能源汽車示範推廣應用工程》。此後,在財政補貼的支持下,“新能源上車”運動按下加速鍵。

但此時,上遊的動力電池市場還掌握在日韓锂電巨頭手中。2008年推出第一輛電動汽車Roadster的特斯拉與松下達成合作,令松下收獲了史無前例的天量訂單,也奠定了其一段時間內全球動力電池霸主地位。

而國內,在當時僅有一批乘消費電子東風發展起來的小型锂電池企業。在動力電池領域,中國企業不僅技術上缺乏競爭力,更要面對日韓巨頭的圍堵。

轉機首先源自日本。2010年,日本發布《下一代汽車研發戰略》,選擇押注氫燃料電池,主動放棄動力锂電池。

隨後,一個標志性事件是:曾毓群離開ATL母公司成立甯德時代,並趁着日本企業的忽視,拿下寶馬的訂單。借助寶馬提供的動力電池生產標准,甯德時代形成了自己的生產規範,並在寶馬核心供應商的背書下,迅速拿到了很多車企巨頭的訂單。

同時扭轉局面的,還有中國出台的一系列政策。

與日本不同,中國作爲汽車生產和消費大國,在傳統汽車制造領域始終處于落後位置。因此非常重視電動汽車研發,希望借此實現跨越式發展。圍繞這個目標,政府對動力锂電池技術和產業的支持,也置于電動汽車產業發展的大框架內。

到2015年,中國開始實行動力電池“白名單制度”,企業只有進入“白名單”,搭載其動力電池的新能源汽車才能享受補貼。前後進入“白名單”的四批企業全是本土企業,松下、三星SDI、LG化學等日韓巨頭均被拒之門外。

2019年,“白名單制度”被廢止。據東亞前海證券研報,在當年的全球十大動力電池企業中,中國企業最多。其中,甯德時代和比亞迪已跻身動力锂電第一梯隊,足以與日韓巨頭一較高下。

十余年政策護航、產業加速推動下,中國锂電產業坐上世界牌桌。

產業崛起背後:

如何深入產業鏈做投資?

下遊需求不斷激增,也使產業鏈上遊的原材料、設備等環節在上個十年得到迅速提振。

2010年,日韓兩國锂電池從業者掌握核心技術,且對市場渠道更具洞察,擅長捕捉消費電子等應用现有產品市場的變化趨勢、應對市場風險。

但動力電池市場更爲廣闊,更需要來自政策、消費需求、產業鏈基礎的支持。日後,在與中國的博弈中,日、韓在這幾方面並不占優勢。

加上日韓龐大、傳統、引以爲傲的燃油車產業,也限制了其“巨輪調頭”的速度、意志和決心,導致兩國沒能在動力電池領域延續其在消費電子行業锂電霸主的地位。

相比韓國和日本,九鼎投資當時在考察產業鏈時認爲,中國的優勢可以歸納爲三方面:

1、制造成本低。中國有大量廉價勞動力資源,較強的大宗原材料議價能力、港口航運能力及內河水運能力。因此,能采取低成本的競爭策略。可以說除了規模擴張外,世界锂離子電池市場此前二十年來價格的快速下降,基本來自中國企業拉動。

2、中國有世界最大的消費市場。

3、中國已經形成锂離子電池相對完整的產業鏈,在锂離子電池材料的配套方面有一定優勢。從分布情況看,彼時我國锂離子電池的生產廠家主要集中在廣州、天津、山東、江蘇、浙江等地。華南地區(廣東、福建)的锂電池生產量占國內市場份額的65%,形成了產業集群。

在劣勢方面,中國企業明顯不足的是核心技術開發。此外,中國企業普遍規模較小,缺乏國際化發展經驗。

當時的锂電池屬于高成長行業,但沒有一定資金、規模和科技實力的公司也難以立足。

因此,九鼎投資認爲,中國锂電產業要想不受制于人、建立長久競爭力,就要通過技術突破,提升產業鏈各環節的國產化率。而投資機構則要深挖產業鏈上的關鍵環節,找到有競爭壁壘的企業,並支持企業做大規模,實現國產替代。

➤ 如何尋找產業鏈上有投資價值的環節?

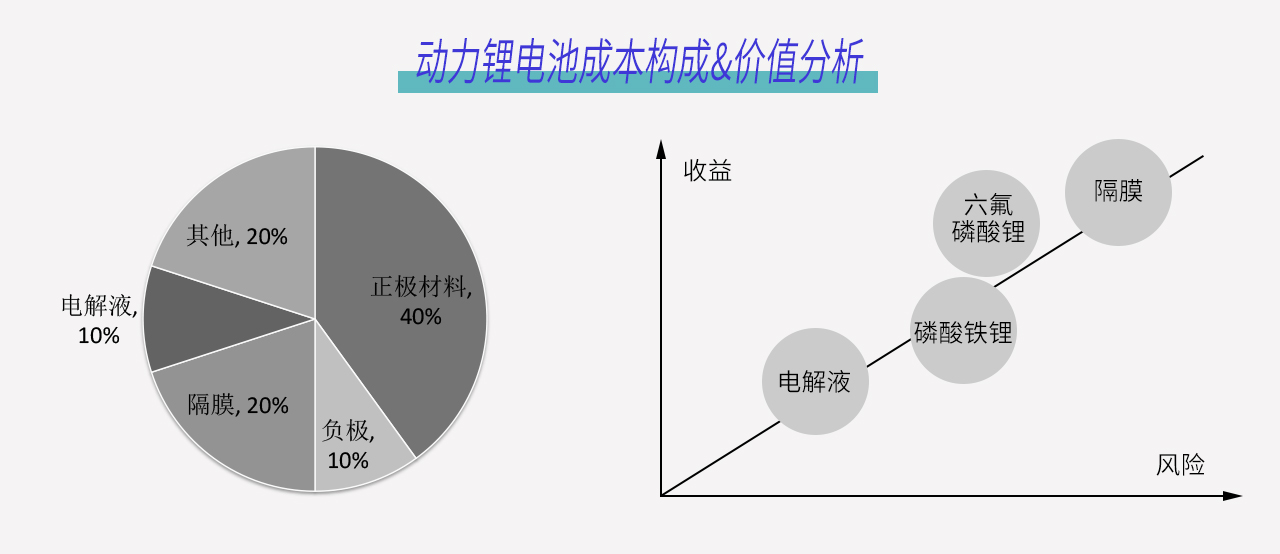

锂電池主要由正極、負極、隔膜、電解液及其他輔助材料構成。

電池充電時,在外加電源的作用下,锂離子從正極脫離,通過電解液、透過隔膜運動到能夠嵌入锂離子的負極。電池放電時,嵌入在負極中的锂離子脫離負極,通過電解液流向正極,同時電子在外電路相應移動形成電流。

進一步研究動力锂電池,九鼎投資發現,由于電動汽車需要的是大功率電能,實際使用過程中,往往使用上千個電芯串並聯形成模組、PACK以保證能量的供應。因此,電動汽車對锂電池材料的消耗量相當于傳統電池的上萬倍。

根據九鼎投資2010年的測算,僅生產100萬輛電動車所需的锂離子電池相關材料,就將是當時全球锂電池材料總需求量的數倍,這背後意味着巨大的增量機會。

圖中可以看到,锂電池材料中,正極占成本比例最高,其次是隔膜、負極。從技術難度及收益匹配的對比情況看,隔膜的技術含量最高,其對應的收益也最高。

➤如何判斷產業鏈企業的競爭壁壘?

我們梳理了2010年前後,九鼎投資接觸/調研/投資過的大量國產正負極材料、隔膜企業,嘗試從中找到一些要素:

1、 技術實力

以隔膜爲例,2010年數據顯示,當年我國隔膜的需求在1.2億平米,但80%需依賴進口。

因爲國內隔膜研發起步晚,性能和量產穩定性較差,主要面向全球中低端市場。雖然價格只有進口现有產品的1/2~1/3,但受專利和技術工藝限制,始終無法與進口现有產品抗衡。

九鼎投資在當年的調研中了解到,國內现有產品的差距主要在于:各項性能指標不能得到整體兼顧,量產批次穩定性較差,不適用于對一致性和均一性要求極高的高端现有產品(包括動力電池隔膜)。

所以,企業能否掌握關鍵生產技術,客戶能否接受现有產品是重點。而九鼎投資樂觀估計,這個過程至少需2-3年時間。

因此,當時少數已經自主掌握關鍵技術並獲得客戶認證的中國企業,存在較大國產替代機會。

同樣,潛在競爭者進入負極材料市場首先會碰到的也是技術障礙。在當年,負極材料的初級现有產品很多人可以做,但小企業不具備持續的技術改進和研發實力,很多時候是掌握一個现有產品配方就粗暴謀求低利潤,缺乏長期成長性。

2、替代品(技術叠代)

锂電池面臨衆多替代品,如燃料電池等其它形式的電化學儲能方式。因此,從技術叠代的角度判斷現有现有產品、技術路徑的替代性至關重要。

對于锂電池,九鼎投資在2010年的判斷是,其作爲當時應用性能最好、技術較爲成熟、前景較大的充電電池,在可預計的10年內會是主流。但電池的生產制造處于不斷完善中,下遊對正負極、隔膜材料、電解液、電池包裝方式等的需求形式在不斷改進。

比如,在負極材料方面,當時應用最廣、最成熟的是碳材料中的改性天然石墨。九鼎投資在調研中了解到,石墨資源儲量豐富、技術成熟適合作爲負極材料,在短時間內占據主導地位的市場格局不會發生變化。

當時研究較多、已取得一定應用成果的其他新材料主要是其他類型的碳材料,但其與改性天然石墨並非完全的替代關系。钛酸锂、矽基負極等新材料,當時在全球都處于剛開始研究的階段,距離開發應用還有很長時間。

所以,擁有短期內難被替代的技術路徑和现有產品,並能在相關技術儲備方面提前布局的企業更具競爭力。

3、業內競爭力

以正極材料爲例,通過對下遊電池企業及競爭對手的調研,九鼎投資了解到,正極材料企業的壁壘主要體現在:现有產品核心參數指標及做成電池後的效果。例如,生產電池級磷酸鐵的核心指標是鐵磷摩爾比、现有產品納米化、恰當的晶型結構。其背後的關鍵就在于生產工序、設備及能否找出最佳know-how工藝。對下遊電池企業而言,則需保障生產的一致性和可靠性。

同樣,國際知名的锂電池廠商在和锂電池負極材料生產企業形成穩定的合作關系前,也會要求企業必須具備完善的質量控制系統,從而確保现有產品穩定性和高度一致性。

這就要求材料供應商們不僅要熟練掌握、運用先進的生產現場管理方法、質量管理工具和質量管理體系,同時要具備精准的作業標准、檢測標准和高水平的專業生產工藝。

在通過現場質量體系審核,並對材料供應商從原材料采購、生產管理能力、现有產品一致性、供貨能力和售後服務等各環節綜合認證後,還需要經過雙方生產工藝匹配性的長期磨合,才能最終形成穩定的合作關系。

一旦锂電池企業和材料企業形成緊密合作關系,不會輕易更換供應商。因此,當時已通過國內外大客戶質量認證的锂電材料生產企業很難被突破。

4、 上遊議價能力

锂電池材料的主要原材料大多屬大宗石油化工现有產品及有色金屬礦现有產品,如果能通過規模效應提升采購量,就能擁有較強的上遊議價能力。

此外,能否通過建立相對穩固的上下遊合作關系,規避供應商對企業在原材料采購方面的擠壓也是企業經營的重點。

5、下遊議價能力

對于锂電池上遊企業而言,下遊客戶爲動力锂電池生產商,規模普遍較大,議價能力較強。因此,企業能否通過不斷強化现有產品力占據市場主流,從而加強下遊話語權非常重要。

總體而言,中國锂電產業鏈的崛起史,也是一部“中國制造”的趕超史。除了技術實力,產能和现有產品穩定性、規模效應、成本和效率優勢都是產業發展到中後期,決定其長期競爭力的關鍵,這也是制造業普遍遵循的底層邏輯。

通往下個十年之路:

何止于锂?

行至2023年,產能過剩成了動力锂電池產業最大的憂慮。

中國動力電池產業創新聯盟的統計數據顯示,以2025年爲節點,僅甯德時代、比亞迪、中創新航等6家頭部企業產能規劃就達到3039GWH。而根據SNE Research的統計數據,2022年全球動力電池銷售量爲690 GWh。未來3年要實現五倍增幅顯然有壓力。

九鼎投資判斷,傳統锂電已經出現階段性產能過剩,行業即將進入洗牌期。

究其原因,九鼎投資認爲,過去的快速發展主要源于中國相對完整的產業鏈帶來的產能、成本優勢,叠加國內外需求的快速釋放。但近年來,這兩個因素都發生了變化:

1、所有锂電材料企業的產能配合終端電池廠快速增長,出現產能過剩。

2、歐美國家對新能源產業鏈提出了自己的需求。全球市場沒有萎縮,但對中國企業而言,增速可能沒有以前快了。

但市場並未塵埃落定,新技術的叠代正在推動產業拐點再現。這也意味着,前十年圍繞“锂”的正負極材料、隔膜、電解液形成的產業格局未來可能被顛覆。

此外,電池材料回收的發展、新能源車企自建電池工廠的趨勢等,也將對產業格局產生深遠影響。

對于投資機構而言,制造業投資首先看市場需求和增速,其次看企業在商業競爭中的技術、成本、生產體系、銷售渠道等壁壘。長期還要考量核心團隊的應變能力,现有產品和技術的叠代能力。

但今天,對技術變革的判斷尤爲重要,尤其是對臨界點的把握,要求比十年前更高。

在九鼎投資看來,判斷臨界點要把握新技術的趨勢,更要判斷新技術的“經濟性”,即:现有產品要做出來,還要有下遊客戶小批量試用的正反饋,更要具備生產性價比和成本優勢。

比如固態電池,目前市場關注度高,被誉爲锂電池的最終答案。其核心是固態電解質,但由于成本較高、循環性能較差,距離商業化還很早。

另一個市場熱點是鈉離子電池。但由于2023年以來,碳酸锂價格一路跳水,跌幅超過60%,在目前產能尚未展開的情況下,鈉電池成本優勢不再,加上鈉電池在能量密度上的局限短期無法突破,其在乘用車場景對锂電池的替代還爲時尚早。

而近年流行的46系大圓柱電池、CTP技術等新的電池形態及組裝方式,目前已有特斯拉、甯德時代、億緯锂能等公司快速布局,處于技術和市場的雙上升期,其商業化進程中帶來的主、輔材投資機會更值得關注。

制造業的叠代往往源自成本更低、性能更好的新现有產品對舊现有產品的替代。對于動力電池而言,始終追求的是现有產品性能的不斷提升、成本的不斷下降。未來哪種新技術能在成本、效率上帶來更優解,就更有機會成爲改變行業格局的變量。

另一方面,今天我國依然存在大量國產化率提升帶來的機會。中國的優勢依舊體現在持續的降本能力、大規模量產能力、足夠大的市場空間和足夠大的降本空間。巨大的市場也會刺激企業家們努力創新,降低成本、提高效率。

任何新技術的爆發都需要整個產業鏈的變革,這是相對緩慢的過程,也是必須尊重的客觀規律。

本質上,新技術、新材料、新工藝也是相互掺雜的,其中既有新技術/新材料帶來的新工藝和新機會,也有成熟材料通過滿足新需求帶來的新機會。

回顧中國動力電池發展史,產業浪潮起伏、技術叠代不斷,讓國內锂電企業開啓彎道超車。而眼下,新的守擂才剛剛開始。